VHM: Đứng vững trước khó khăn

Sự kiện: Cập nhật kế hoạch mở bán dự án

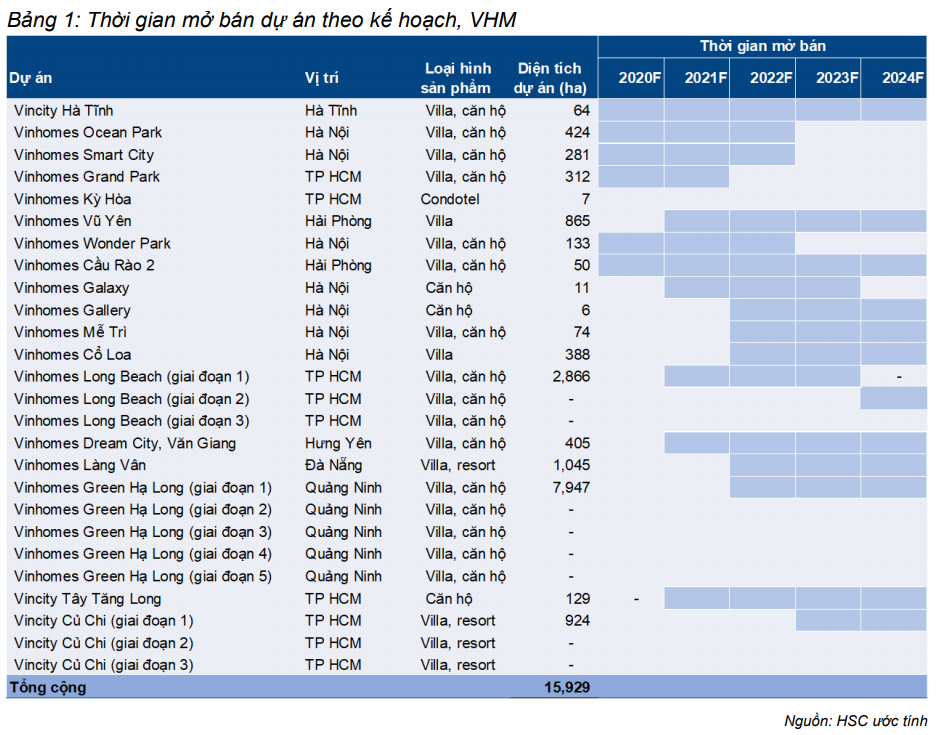

Sau khi rà xoát lại, chúng tôi đã cập nhật kế hoạch mở bán của Vinhomes trong dự báo của mình. Một số dự án đã chậm mở bán so với kỳ vọng trước đây của chúng tôi nhưng thay vào đó tỷ trọng bán sỉ dự án tăng.

Ảnh hưởng: Điều chỉnh giảm 5,3% dự báo lợi nhuận năm 2021

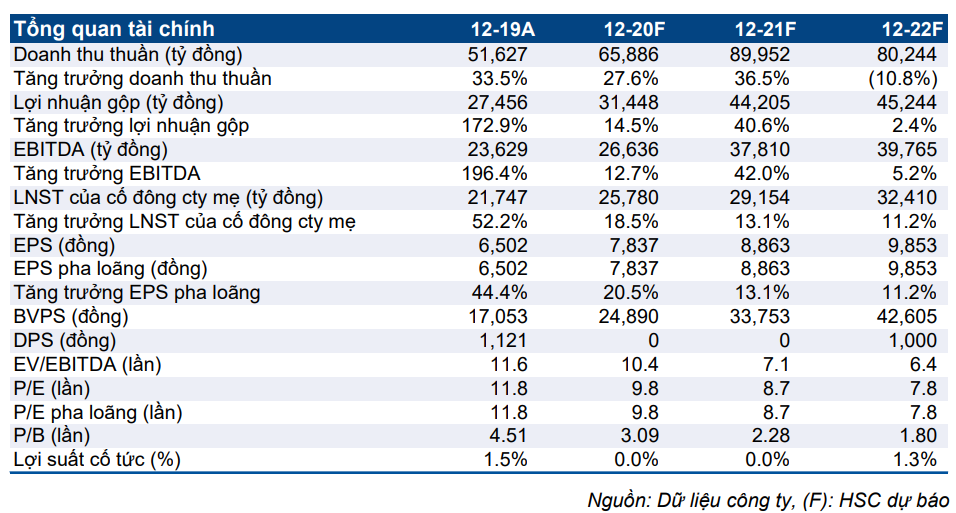

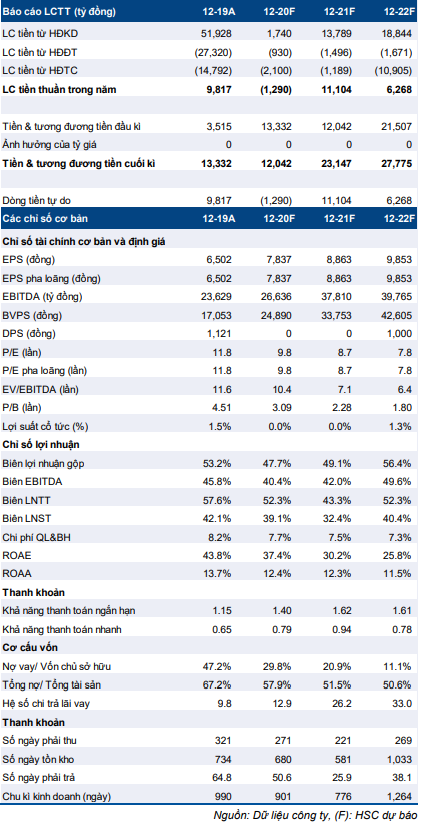

Chúng tôi điều chỉnh giảm 5,3% dự báo lợi nhuận thuần năm 2021, chủ yếu do ảnh hưởng của dịch Covid-19 làm chậm thời gian mở bán một số dự án trong năm nay. Cho năm 2020, về cơ bản chúng tôi vẫn giữ nguyên dự báo lợi nhuận thuần (tăng trưởng 18,5% đạt 25,8 nghìn tỷ đồng). Khoản chi phí không thường xuyên 1 nghìn tỷ đồng ghi nhận trong năm nay dự kiến sẽ được bù đắp phần lớn từ nhờ doanh thu bán sỉ dự án đạt cao hơn so với dự báo trước đây.

Cho năm 2022, chúng tôi dự báo lợi nhuận thuần tăng trưởng 11,2% nhờ đóng góp từ 3 dự án lớn và đóng góp ban đầu từ các dự án mới như Vinhomes Wonder Park (Hà Nội), Vinhomes Dream Cities (Hưng Yên) và Vinhomes Long Beach (Cần Giờ).

Định giá và khuyến nghị

Chúng tôi điều chỉnh giảm 5,8% giá mục tiêu dựa trên phương pháp định giá từng phần xuống còn 97.000đ (tiềm năng tăng giá 26,1%), chủ yếu do một số dự án chậm triển khai (chúng tôi cũng đã loại dự án Kỳ Hòa ra khỏi định giá sau khi Công ty công bố kế hoạch triển khai dự án mới nhất). Chúng tôi vẫn áp dụng mức chiết khấu 10% cho RNAV để phán ánh rủi ro dòng tiền trong bối cảnh kinh tế chính trị có những xu hướng chưa rõ ràng.

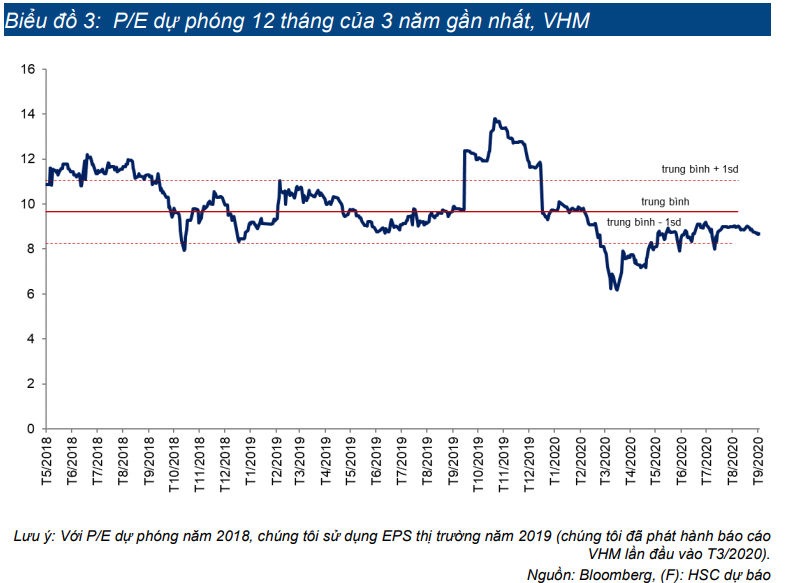

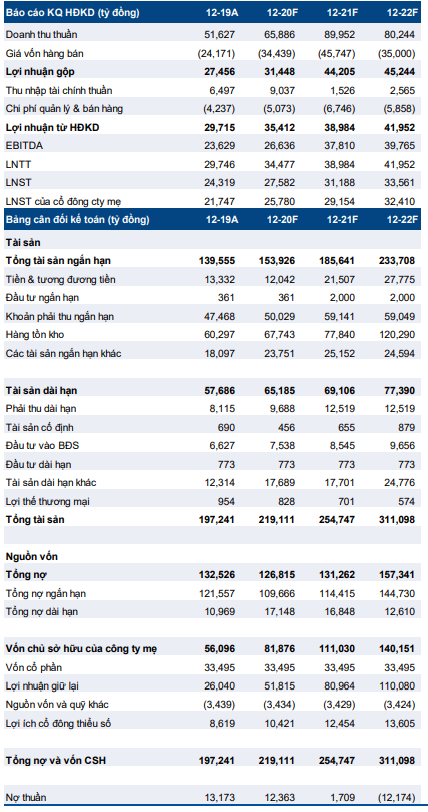

Theo chúng tôi, giá cổ phiếu VHM không đắt với P/E dự phóng năm 2021 là 8,7 lần; rẻ hơn 1 độ lệch chuẩn so với P/E dự phóng bình quân 12 tháng của 3 năm qua là 9,9 lần. Duy trì đánh giá Mua vào.

VHM giữ vững vị thế mặc dù nhiều dự án chậm mở bán

Sau khi xem xét, chúng tôi lùi thời gian mở bán dự báo cho một số dự án và cập nhật dự báo doanh thu bán sỉ . Theo giả định mới, chúng tôi điều chỉnh giảm nhẹ dự báo lợi nhuận thuần năm 2021 và giá mục tiêu; đồng thời cũng điều chỉnh giảm dự báo tăng trưởng lợi nhuận cho cả năm 2021 và 2022 (lần lượt điều chỉnh giảm 13,1% và 11,2%). Tuy nhiên, hiện tiềm năng tăng giá của cổ phiếu VHM vẫn là 26,1% với định giá vẫn hấp dẫn; đang thấp hơn 12,5% so với P/E dự phóng bình quân 12 tháng của 3 năm qua là 9,9 lần. Duy trì đánh giá Mua vào.

Một số dự án bị chậm mở bán quá trình phê duyệt kéo dài và do ảnh hưởng của dịch Covid-19

Chúng tôi đã cập nhật dự báo kế hoạch mở bán các dự án của Vinhomes; trong đó nhiều dự án đã bị chậm hơn so với kỳ vọng trong dự báo trước đó của chúng tôi. Chúng tôi cho rằng có hai nhân tố quan trọng dẫn đến điều này là (1) quá trình xét duyệt dự án tại Hà Nội kéo dài và (2) ảnh hưởng tiêu cực của dịch Covid-19 – tuy nhiên khó có thể đánh giá nhân tố nào ảnh hưởng nhiều hơn vì hiện không có nhiều thông tin liên quan đến quá trình xét duyệt và các vấn đề pháp lý xung quanh quỹ đất của Vinhomes.

Cụ thể, một số dự án dự kiến được kỳ vọng sẽ mở bán trong năm nay – gồmVinhomes Vũ Yên (Hải Phòng, 865 ha), Vinhomes Galaxy (Hà Nội, 11 ha) vàVinhomes Dream City (Hưng yên, 405 ha) – hiện sẽ được chuyển sang mở bán vàonăm 2021. Ngoài ra, chúng tôi cũng đồng thời lùi thời gian mở bán dự báo thêm 1năm cho các dự án Vinhomes Gallery, Vinhomes Mễ Trì và Vinhomes Cổ Loa. Hiệnchúng tôi kỳ vọng các dự án này sẽ mở bán vào năm 2022 (thay vì 2021 như dựbáo trước đây). Thông tin cụ thể về thời gian mở bán các dự án được trình bàytrong Bảng 1 dưới đây.

Công ty cũng cho biết sẽ ngừng theo đuổi dự án Kỳ Hòa, có lẽ là do các vấn đề phức tạp về pháp lý liên quan đến các dự án officetel và condotel. Chúng tôi đã đưa dự án này ra khỏi dự báo của mình.

Cơ cấu doanh thu tại dự án Vinhomes Grand Park (khả năng cả dự án Vinhomes Wonder Park) có sự thay đổi với tỷ trọng doanh thu bán sỉ tăng

Doanh thu bán sỉ dự án cao hơn kỳ vọng

Trong Q2/2020, Vinhomes đã công bố thêm một hợp đồng bán sỉ tại dự án Vinhomes Grand Park với tổng giá trị 12,1 nghìn tỷ đồng (tương đương 9.500 sản phẩm cao tầng). Người mua theo thông tin là Mitsubishi và Normura; Đây chũng chính là các nhà đầu tư đã ký kết với Vinhomes một hợp đồng bán sỉ trước đó cho 11.000 sản phẩm cao tầng tại dự án. Theo đó, VHM đã hạch toán 7,6 nghìn tỷ đồng lợi nhuận tài chính trong Q1/2020

Chúng tôi kỳ vọng lợi nhuận từ thương vụ bán sỉ thứ hai này (ước tính khoảng 5 nghìn tỷ đồng) sẽ được hạch toán trong năm 2020.

Tổng diện tích bán sỉ tính đến thời điểm cuối Q2/2020 là khoảng 63% tổng diện tích phần cao tầng của dự án. Đến cuối dự án (dự kiến là năm 2022), chúng tôi dự đoán 70% diện tích cao tầng sẽ được bán sỉ. Tỷ lệ này cao hơn so với ước tính ban đầu của chúng tôi là 51% (trong tổng diện tích phần cao tầng). Sự thay đổi trong cơ cấu doanh thu tại dự án Vinhomes Grand Park với tỷ trọng bán sỉ tăng đồng nghĩa với việc tổng giá trị hợp đồng sẽ thấp hơn so với ước tính trước đây của chúng tôi. Điều này là do bán sỉ (bán đất & hạ tầng) sẽ có giá trị hợp đồng thấp hơn so với bán lẻ (gồm đất, hạ tầng & xây dựng) trên cùng một diện tích.

Ngoài ra, theo trao đổi gần đây của chúng tôi với Công ty, doanh thu bán sỉ tại các dự án lớn sẽ đóng vai trò quan trọng trong chiến lược kinh doanh của VHM trong vài năm tới, trong đó gồm có dự án Vinhomes Wonder Park và Vinhomes Dream City.

Bán sỉ dự án giúp làm giảm đáng kể thời gian triển khai tại các dự án lớn (chẳng hạn rút ngắn thời gian triển khai dự án từ 5-7 năm xuống chỉ còn 3-5 năm) và giúp tăng cường dòng tiền ở những giai đoạn đầu của dự án. Chiến lược này cho thấy hiệu quả ở những thời điểm khó khăn nhờ Công ty có thể linh hoạt điều chỉnh giữa bán sỉ và bán lẻ dự án, từ đó làm giảm rủi ro về dòng tiền. Tuy nhiên, Công ty sẽ hy sinh một phần lợi nhuận nếu bán sỉ dự án thay vì bán lẻ đến người mua cuối cùng.

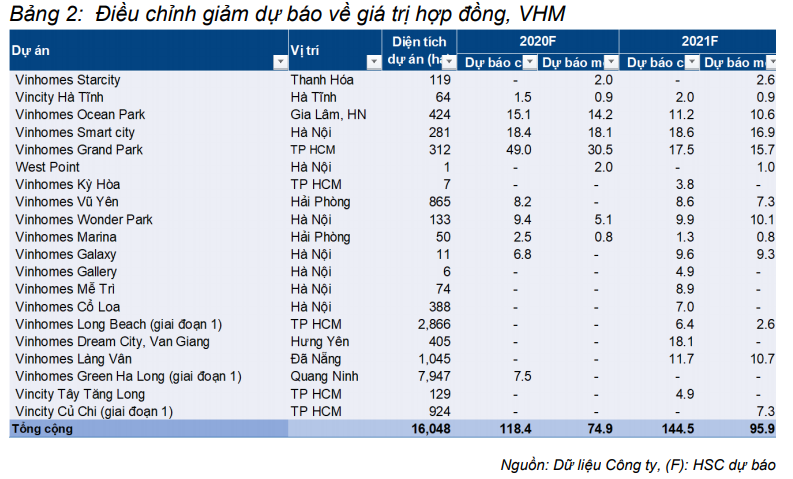

Điều chỉnh giảm dự báo giá trị hợp đồng trong giai đoạn 2020-2021

Do các dự án bị chậm mở bán như đề cập trên đây cộng với cơ cấu doanh thu giữa bán sỉ và bán lẻ có sự thay đổi, nên chúng tôi lần lượt điều chỉnh giảm 48,7% và 29,2% dự báo giá trị hợp đồng của Vinhomes trong năm 2020 và 2021. Thông tin cụ thể được trình bày trong Bảng 2.

Điều chỉnh giảm dự báo cho năm 2021; giảm giá mục tiêu nhưng duy trì đánh giá Mua vào

Dự báo giá trị hợp đồng giảm làm giảm dự báo doanh thu BĐS trong năm 2021 và 2022 khi Công ty bàn giao nhà. Chúng tôi điều chỉnh giảm 14,3% dự báo doanh thu BĐS năm 2021 xuống còn 86 nghìn tỷ đồng; theo đó điều chỉnh giảm 11,7% dự báo lợi nhuận gộp năm nay xuống còn 43,3 nghìn tỷ đồng và điều chỉnh giảm 5,3% lợi nhuận thuần xuống còn 29,1 nghìn tỷ đồng. Vui lòng xem thông tin cụ thể trong phần dự báo của báo cáo này.

Dựa trên dự báo mới, chúng tôi điều chỉnh giảm 5,8% giá mục tiêu cho 12 tháng tới xuống còn 97.000đ. Giá mục tiêu mới vẫn cao hơn 26,1% so với thị giá hiện tại. Chúng tôi duy trì đánh giá Mua vào vì tin rằng vị thế đầu ngành của VHM sẽ giúp Công ty tận dụng được sự hồi phục trong trung dài hạn của thị trường BĐS thời kỳ hậu Covid-19. Hiện định giá rẻ với P/E dự phóng thấp hơn 1 độ lệch chuẩn so với mức bình quân của 3 năm qua là 9,9 lần.

Cập nhật dự báo lợi nhuận

Chúng tôi dự báo lợi nhuận thuần không thay đổi nhiều; chúng tôi vẫn dự báo lợi nhuận thuần năm 2020 tăng trưởng 18,5% lên 25,8 nghìn tỷ đồng. Năm 2021, chúng tôi điều chỉnh giảm 5,3% dự báo lợi nhuận thuần còn 29,2 nghìn tỷ đồng (tăng trưởng 13,1% từ tăng trưởng 19,1% trong dự báo trước). Năm 2022, chúng tôi đánh giá thận trọng với tăng trưởng lợi nhuận. Chúng tôi hiện dự báo lợi nhuận thuần là 32,4 nghìn tỷ đồng (tăng trưởng 11,2%) do dự báo giá trị BĐS đã bán kém trong năm 2020 và 2021 do quá trình chấp thuận kéo dài và tác động của dịch COVID-19 lên kế hoạch mở bán.

Năm 2020: Lợi nhuận thuần không đổi

Thay đổi của chúng tôi đối với dự báo lợi nhuận năm 2020 là không nhiều – chúng tôi vẫn dự báo lợi nhuận thuần là 25,8 nghìn tỷ đồng (tăng trưởng 18,5) – dù thành phần có thay đổi. Chúng tôi cũng thêm vào dự báo của chúng tôi một khoản chi phí bất thường là 935 tỷ đồng do khoản tiền phạt mà VHM phải trả cho quỹ GIC của Singapore liên quan đến hợp đồng hợp tác tại dự án Vinhomes Galaxy và Vinhomes Gallery. Tuy nhiên, việc tăng dự báo doanh thu bán sỉ tại dự án Vinhomes Grand Park đã phần nào bù đắp được khoản chi phí thêm vào này. Ngoài ra, chúng tôi nhận thấy nỗ lực của Công ty trong việc cắt giảm chi phí so với dự báo trước.

Dựa vào KQKD công bố của VHM trong 6 tháng đầu năm, trong đó lợi nhuận thuần tăng 4,3% so với cùng kỳ, dự báo lợi nhuận thuần năm 2020 của chúng tôi là tăng trưởng 30,3%.

Phân tích cụ thể năm 2020

Chúng tôi dự báo doanh thu năm 2020 đạt 65,9 nghìn tỷ đồng (tăng trưởng 27,6%) chủ yếu nhờ ghi nhận dự án Vinhomes Ocean Park (17,1 nghìn tỷ đồng), Vinhomes Smart City (21,1 nghìn tỷ đồng) và Vinhomes Grand Park (15,1 nghìn tỷ đồng).

Lợi nhuận gộp dự báo đạt 31,4 nghìn tỷ đồng (tăng trưởng 14,5%) với tỷ suất lợi nhuận gộp là 47,7%.

Lãi thuần từ HĐ tài chính là 9,0 nghìn tỷ đồng (tăng 39,1%). Thu nhập tài chính đạt 11,1 nghìn tỷ đồng, chủ yếu tới từ ghi nhận lợi nhuận từ thương vụ bán sỉ với Mitsubishi và Normura (lợi nhuận ghi nhận trong Q1/2020) với giá trị là 7,6 nghìn tỷ đồng. Phần lợi nhuận còn lại đến từ thu nhập từ hợp tác kinh doanh là 1,2 nghìn tỷ đồng và thu nhập từ lãi là 2,3 nghìn tỷ đồng. Chúng tôi dự báo chi phí lãi vay sẽ là 2,04 nghìn tỷ đồng (giảm 14,0%).

Chi phí bán hàng & quản lý dự báo đạt 5,1 nghìn tỷ đồng (giảm so với 6,5 nghìn tỷ đồng trong dự báo trước đó). Đầu tiên, chúng tôi nhận thấy nỗ lực tiết kiệm chi phí tốt hơn từ công ty. Thứ hai, do thu nhập được thúc đẩy nhiều hơn từ các giao dịch bán sỉ, chi phí bán hàng dự báo sẽ thấp hơn (so với bán lẻ do tính kinh tế theo quy mô).

Như đã đề cập, chúng tôi điều chỉnh tăng dự báo chi phí thuần bất thường lên 935 tỷ đồng (trước đó không có chi phí này) là khoản phạt VHM trả cho GIC trong Q2/2020 liên quan đến các dự án Vinhomes Galaxy và Vinhomes Gallery như đã nêu ở trên. VHM giữ 83,3% sở hữu hai dự án này.

Tổng hợp lại, dự báo lợi nhuận thuần của chúng tôi hầu như không thay đổi là 25,8 nghìn tỷ đồng (tăng 18,5%).

Dự báo lợi nhuận năm 2021: điều chỉnh giảm 5,3% dự báo lợi nhuận thuần

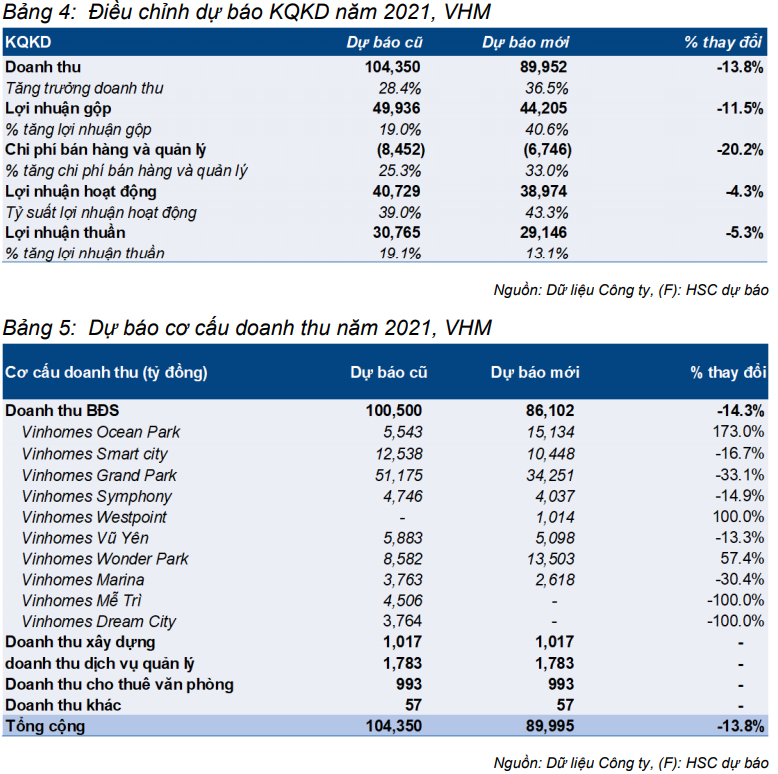

Năm 2021, chúng tôi điều chỉnh giảm 5,3% dự báo lợi nhuận thuần (Bảng 4). Chúng tôi dự báo doanh thu là 90 nghìn tỷ đồng (tăng trưởng 36,5%), giảm từ 104 nghìn tỷ đồng trong dự báo trước đó và lợi nhuận thuần là 29,1 nghìn tỷ đồng (tăng trưởng 13,1%), giảm từ 30,8 nghìn tỷ đồng (tăng trưởng 19,1%) chủ yếu do sự chậm trễ trong việc mở bán tại một số dự án.

Cụ thể, chúng tôi dự báo ghi nhận doanh thu tại một số dự án BĐS nhà ở trong năm 2021 sẽ đạt 86,1 nghìn tỷ đồng (tăng trưởng 61,4%), từ 100,5 nghìn tỷ đồng trước đó, với những đóng góp chính được thể hiện trong Bảng 5.

Một số thay đổi đáng chú ý trong dự báo doanh thu BĐS của chúng tôi gồm việc loại bỏ dự án Vinhomes Dream City và Vinhomes Mễ Trì do trì hoãn mở bán 2 dự án này trong năm 2021 và 2022 (so với dự báo trước đó của chúng tôi là năm 2020 và 2021), do đó lợi nhuận từ Vinhomes Dream City dự kiến sẽ ghi nhận từ năm 2022 còn dự án Vinhomes Mễ Trì sẽ ghi nhận doanh thu bắt đầu từ năm 2023.

Ngoài ra, chúng tôi đang điều chỉnh giảm 13,6% dự báo doanh thu từ ba siêu dự án (Vinhomes Ocean Park, Vinhomes Smart City và Vinhomes Grand Park) xuống còn 59,8 nghìn tỷ đồng (từ 69,3 nghìn tỷ đồng trước đó), chủ yếu do (1) giá trị đã bán trong năm 2020 tại Vinhomes Grand Park và Vinhomes Smart City thấp hơn do tác động của dịch COVID-19 trong hoạt động mở bán bán lẻ, theo đó khiến doanh thu năm 2021 thấp hơn. Tuy nhiên, điều này được bù đắp một phần từ tăng ghi nhận doanh thu tại dự án Vinhomes Ocean Park do tiến độ xây dựng nhanh hơn dự kiến giúp đẩy nhanh tốc độ ghi nhận doanh thu.

Hơn nữa, chúng tôi hiện kỳ vọng VHM sẽ tiếp tục chiến lược bán sỉ tại dự án Vinhomes Wonder Park, hứa hẹn sẽ ghi nhận doanh thu cao hơn với 13,5 nghìn tỷ đồng từ 8,6 nghìn tỷ đồng trước đó (chỉ bán lẻ).

Phân tích cụ thể năm 2021

Chúng tôi dự báo doanh thu cho thuê BĐS đạt 993 tỷ đồng (tăng trưởng 5,3%) do không có dự án nào mới đi vào hoạt động. Chúng tôi giữ nguyên dự báo doanh thu dịch vụ liên quan và quản lý là 1,8 nghìn tỷ đồng (tăng trưởng 10,0%) trong khi đó doanh thu xây dựng là 1,0 nghìn tỷ đồng (tăng trưởng 5%).

Chúng tôi dự báo lợi nhuận gộp năm 2021 là 44,2 nghìn tỷ đồng (tăng trưởng 40,6%). Trong đó, mảng phát triển BĐS có tỷ suất lợi nhuận gộp là 50,3% so với 48,8% trước đó chủ yếu nhờ chúng tôi thêm giao dịch bán sỉ tại Vinhomes Wonder Park với tỷ suất lợi nhuận gộp cao hơn là 52%.

Chúng tôi dự báo lãi thuần từ HĐ tài chính là 1,5 nghìn tỷ đồng (so với 758 tỷ đồng trước đó) do tăng dự báo thu nhập từ lãi cho vay các bên liên quan.

Trong khi đó, chúng tôi dự báo chi phí bán hàng & quản lý là 6,7 nghìn tỷ đồng (tăng 33,0%) so với 8,5 nghìn tỷ đồng trước đó. Chúng tôi điều chỉnh dự báo chi phí sau nỗ lực tiết kiệm chi phí của Tập đoàn và giảm dự báo chi phí bán hàng do đóng góp bán sỉ tăng. Theo đó, chúng tôi dự báo lợi nhuận thuần là 29,1 nghìn tỷ đồng (tăng trưởng 13,1%), giảm từ 30,8 nghìn tỷ đồng (tăng trưởng 19,1%) trước đó.

Chúng tôi dự báo dòng tiền thuần hoạt động của VHM là 17,7 nghìn tỷ đồng (tăng từ 11,3 nghìn tỷ đồng) chủ yếu nhờ chúng tôi lùi dự báo kế hoạch phát triển một vài dự án khiến chi phí đầu tư cơ bản cần thiết giảm.

Với dòng tiền hoạt động tích cực, chúng tôi dự báo dư nợ của VHM sẽ giảm 23 nghìn tỷ đồng (giảm 4,9%). Tỷ lệ nợ thuần/ vốn VSH vào cuối năm 2021 là 1,4% với 23,2 nghìn tỷ đồng dư nợ, 21,5 nghìn tỷ đồng tiền mặt và 123,5 nghìn tỷ đồng vốn CSH.

Năm 2022: lợi nhuận thuần tăng trường 11,2%

Với điều chỉnh giảm dự báo giá trị BĐS đã bán trong năm 2020 và 2021 (do dịch COVID-19 làm gián đoạn và quá trình chấp thuận kéo dài tại một số dự án phía Bắc– như đã đề cập phía trên), chúng tôi dự báo tăng trưởng thận trọng hơn là 11,2% đối với lợi nhuận thuần năm 2022.

Là Công ty thống trị thị trường giúp VHM có vị thế tốt nhất để hưởng lợi từ bối cảnh kinh tế tích cực của Việt Nam. Tuy nhiên, điều đó cũng đồng nghĩa với những rủi ro tiêu cực của ngành mà Công ty phải chịu do những yếu tố không dự đoán trước được (như đại dịch vừa qua) lớn hơn.

Giả định chính năm 2022 của chúng tôi

Tổng doanh thu dự báo là 80,2 nghìn tỷ đồng (giảm 10,8%), trong đó doanh thu phát triển BĐS là 76,1 nghìn tỷ đồng với đóng góp cụ thể từng dự án như sau:

- Vinhomes Ocean Park – 6,2 nghìn tỷ đồng

- Vinhomes Smart City – 9,2 nghìn tỷ đồng

- Vinhomes Grand Park – 15,7 nghìn tỷ đồng

- Vinhomes Vũ Yên – 9,8 nghìn tỷ đồng

- Vinhomes Galaxy – 6,5 nghìn tỷ đồng

- Vinhomes Dream City – 25,2 nghìn tỷ đồng

- Dự án khác – 6,9 nghìn tỷ đồng.

Chúng tôi cũng dự báo doanh thu xây dựng đạt 1,1 nghìn tỷ đồng (tăng trưởng 5,0%) và doanh thu dịch vụ quản lý là 2,0 nghìn tỷ đồng (tăng trưởng 10,0%). Doanh thu cho thuê văn phòng là 1,04 nghìn tỷ đồng (tăng trưởng 5,2%) do chúng tôi không dự báo sẽ có thêm dự án mới.

Tổng lợi nhuận gộp là 45,2 nghìn tỷ đồng (tăng trưởng 2,4%), tỷ suất lợi nhuận gộp là 56,4% so với 49,2% năm 2021 nhờ tăng tỷ trọng đóng góp khi bàn giao các sản phẩm thấp tầng chủ yếu tại những dự án như Dream City, Vinhomes Grand Park, và Vinhomes Vũ Yên.

Chúng tôi dự báo lãi thuần từ HĐ tài chính là 2,6 nghìn tỷ đồng so với 1,5 nghìn tỷ đồng năm ngoái do dự báo thu nhập từ lãi cho vay các bên liên quan tăng.

Trong khi đó, chúng tôi dự báo chi phí bán hàng & quản lý sẽ là 5,9 nghìn tỷ đồng (giảm 13,2%) do doanh thu giảm khiến chi phí bán hàng ghi nhận giảm. Theo đó, chúng tôi dự báo lợi nhuận thuần là 32,4 nghìn tỷ đồng (tăng trưởng 11,2%).

Chúng tôi dự báo dòng tiền thuần từ HĐ kinh doanh của VHM là 19,1 nghìn tỷ đồng (tăng từ 17,7 nghìn tỷ đồng) trong khi dư nợ dự báo sẽ giảm mạnh còn 15,6 nghìn tỷ đồng (cuối năm 2022 tỷ lệ nợ thuần/vốn VSH sẽ không đáng kể).

Với dự báo dòng tiền hoạt động tích cực trong năm 2022, chúng tôi dự báo VHM sẽ bắt đầu trả cổ tức 1.000đ/cp, tỷ lệ chi trả là 10,2%.

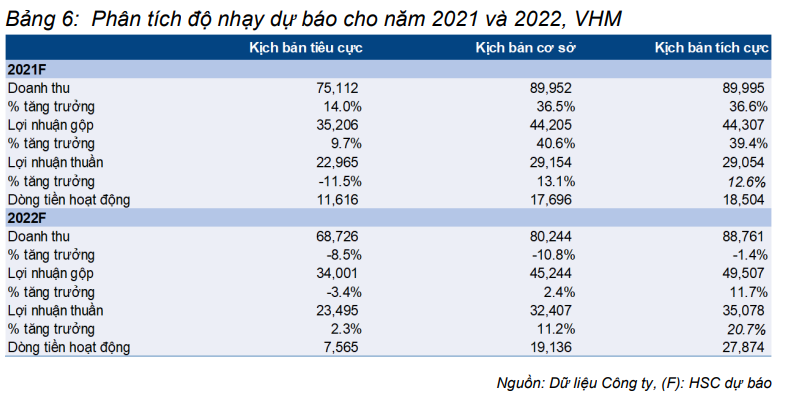

Phân tích độ nhạy năm 2021 và 2022

Chúng tôi đánh giá cả khả năng KQKD cao hơn và thấp hơn so với dự báo năm 2021 và 2022 của chúng tôi. Trong kịch bản tiêu cực, chúng tôi giả định nhu cầu BĐS kém tại Hà Nội và môi trường quy định thắt chặt hơn. Điều này sẽ khiến giá trị BĐS đã bán giảm khoảng 50% tại Hà Nội. Chúng tôi cũng lùi thời gian khởi công một số dự án lợn tại TP.HCM sang năm 2022 (thay vì 2021). Điều này khiến lợi nhuận thuần năm 2021 giảm 11,5% sau đó tăng trưởng 2,3% năm 2022. Mặt khác, trong kịch bản tích cực, chúng tôi giả định thị trường hồi phục tại Hà Nội và TP.HCM mạnh hơn dự báo, và môi trường quy định dễ chịu hơn, chúng tôi dự báo các đợt mở bán tại Hà Nội, như Galaxy, và TP.HCM, với Vinhomes Long Beach sẽ thành công. Điều này giúp lợi nhuận thuần năm 2021 và 2022 tăng trưởng lần lượt 12,6% và 20,7%.

Kịch bản tiêu cực

Trong kịch bản tiêu cực, chúng tôi giả định nhu cầu kém tại Hà Nội do tác động của đại dịch và có thể sau giai đoạn thắt chặt phê chuẩn các dự án mới, đặc biệt là các dự án liên quan tới xây dựng và chuyển giao (BT). Với kịch bản này, chúng tôi điều chỉnh giảm 50% giá trị BĐS đã bán tại Hà Nội năm 2021. Trong khi đó, chúng tôi dự báo thị trường TP.HCM sẽ không có thay đổi quy định đáng kể nào và một số dự án của VHM sẽ tiếp tục bị chậm tiến độ như Vinhomes Tây Tăng Long và Vinhomes Long Beach. Kết quả là, giá trị BĐS đã bán là 64,6 nghìn tỷ đồng năm 2021. Lợi nhuận thuần năm 2021 sẽ giảm 11,6% và tăng trưởng trở lại 2,3% trong năm 2022.

Kịch bản tích cực

Mặt khác, trong kịch bản tích cực, chúng tôi dự báo VHM sẽ mở bán thành công 2 dự án mới là Vinhomes Galaxy tại Hà Nội với vị trí đắc địa (cách trung tâm ~7km), tập trung vào phân khúc cao cấp. Chúng tôi cũng dự báo nhu cầu tại thị trường Hà Nội sẽ phục hồi nhanh hơn sau dịch COVID-19, cùng với nguồn cung hạn chế tại khu vực này với những vị trí đắc địa sẽ giúp bán dự án thành công. Trong khi đó, chúng tôi cũng dự báo mở bán dự án Long Beach (Cần Giờ), một siêu dự án tại TP.HCM, sẽ đem lại lợi nhuận cao hơn nhiều, với 5,2 nghìn tỷ đồng giá trị hợp đồng so với 2,5 nghìn tỷ đồng trong kịch bản cơ sở của chúng tôi. Do đó, dự báo lợi nhuận thuần trong kịch bản tích cực của chúng tôi năm 2021 và 2022 lần lượt là 29 nghìn tỷ đồng (tăng trưởng 12,6%) và 35 nghìn tỷ đồng (tăng trưởng 12,6%).

Định giá và khuyến nghị

Chúng tôi điều chỉnh giảm 5,8% giá mục tiêu theo phương pháp SOTP còn 97.000đ (tiềm năng tăng giá 26,1%) chủ yếu do mở bán tại một số dự án bị lùi lại. VHM với vị thế thống trị trên thị trường BĐS và năng lực triển khai dự án tốt, sẽ hưởng lợi nhiều nhất nhờ sự hồi phục của thị trường BĐS sau COVID-19 và nới lỏng các quy định tại TP.HCM. Chúng tôi duy trì đánh giá Mua vào với VHM khi cổ phiếu này vẫn rẻ, giao dịch tại P/E dự phóng năm 2021 là 8,7 lần so với bình quân P/E dự phóng là 9,9 lần trong 3 năm qua.

Chúng tôi lưu ý một vài điều trong định giá và phương pháp định giá của chúng tôi:

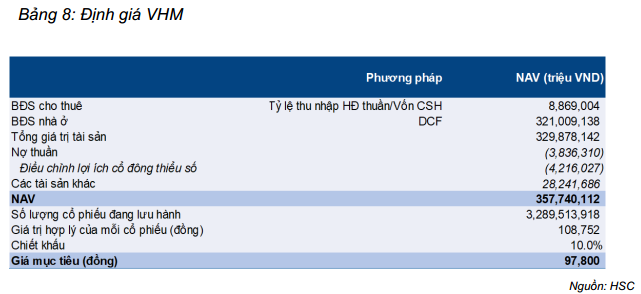

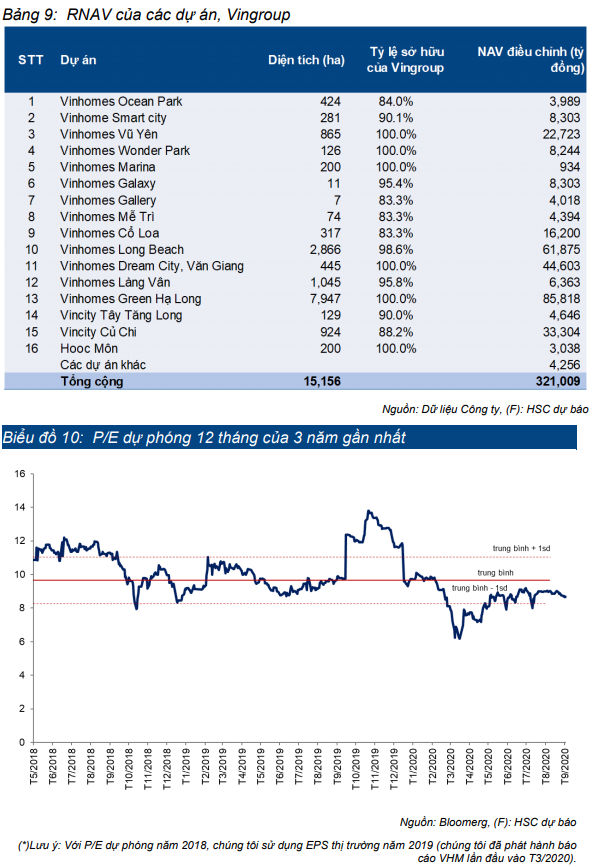

- Với mảng BĐS, tổng giá trị tài sản tính dựa trên chiết khấu dòng tiền tương lai của tất cả các dự án đang phát triển và các dự án đang phát triển trong tương lai. Chúng tôi đã định giá 19 dự án với tổng diện tích 15.156ha. Cụ thể RNAV của từng dự án trong Bảng 8 và Bảng 9.

- Các giả định của chúng tôi về dòng tiền vào bao gồm các khoản thanh toán từ khách hàng, người mua nhà bán lẻ hoặc bên mua tổ chức, thông qua các giao dịch bán sỉ. Công ty nhận tạm ứng tiền mặt của khách hàng theo lịch trình thi công.

- Chúng tôi giả định sẽ có một số đợt mở bán cho hầu hết các dự án quy mô lớn và các đợt mở bán sau sẽ có giá bán cao hơn trung bình 3-4% so với các đợt mở bán trước đó. Giá bán sẽ tăng lên 5-7% mỗi năm đối với một số dự án khi cơ sở hạ tầng sắp hoàn thiện.

- Các giả định cơ bản của chúng tôi về dòng tiền gồm: (1) Các khoản thanh toán nghĩa vụ hoặc thu mua quỹ đất; (2) chi phí xây dựng cơ sở hạ tầng; (3) chi phí xây dựng mỗi sản phầm thường được phân bổ đều trong suốt thời gian của dự án; và (4) các chi phí khác bao gồm chi phí bán hàng & quản lý theo tiến độ bán hàng và các nghĩa vụ thuế phát sinh.

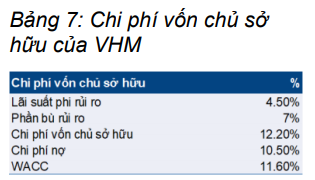

- Với mảng cho thuê văn phòng, chúng tôi xác định thu nhập hoạt động thuần từ việc cho thuê mặt bằng sau đó xác định giá trị của tài sản bằng cách chia lợi nhuận hoạt động thuần cho tỷ lệ chiết khấu. Tỷ lệ chiết khấu của chúng tôi được tính toán dựa trên các giao dịch trong quá khứ với tham chiếu là tỷ lệ chiết khấu bình quân trong khu vực ASEAN do CBRE cung cấp. Tỷ lệ chiết khấu mà chúng tôi sử dụng là 7,5%.

- Chúng tôi sau đó cộng giá trị sổ sách của các tài sản khác và nợ thuần (sau khi điều chỉnh lợi ích cổ đông thiểu số) vào cuối năm 2021.

RNAV/cp của VHM là 108.752đ. Chúng tôi áp dụng tỷ lệ chiết khấu 10% phản ánh rủi ro không chắc chắn về dòng tiền của Công ty dưới áp lực của dịch COVID-19, đưa ra giá mục tiêu là 97.000đ.

Bình luận gần đây

Chưa có bình luận. Hãy là người đầu tiên tham gia thảo luận chủ đề này

Tham gia thảo luận: