Cách tính tăng trưởng tín dụng cổ phiếu ngân hàng

1. Tín dụng ngân hàng là gì?

Tín dụng là mối quan hệ giữa người vay và người cho vay. Trong đó, người cho vay có nhiệm vụ chuyển giao quyền sử dụng tiền hoặc hàng hóa cho vay cho người đi vay trong thời gian nhất định nào đó. Người đi vay có nghĩa vụ phải trả đủ số tiền hoặc hàng hóa đã đi vay khi đến hạn, có thể kèm hoặc không kèm theo lãi.

Tín dụng ngân hàng là mối quan hệ tín dụng giữa ngân hàng (NH), các tổ chức tín dụng (TCTD) với các doanh nghiệp hay các cá nhân (bên đi vay). Trong đó, NH hay TCTD sẽ chuyển giao tài sản cho bên đi vay sử dụng trong một thời gian nhất định, khi đến hạn, bên đi vay phải hoàn trả cả gốc lẫn lãi cho tổ chức tín dụng (TCTD).

2. Phân loại tín dụng ngân hàng

Về cơ bản, hiện nay tín dụng ngân hàng được chia làm 2 loại chính gồm:

Tín dụng cá nhân: Phục vụ cho những nhu cầu sử dụng vốn cá nhân như mua nhà, mua xe, kinh doanh, trang trải cuộc sống cá nhân,...

Tín dụng doanh nghiệp: Phục vụ cho những nhu cầu sử dụng vốn của những doanh nghiệp như mua sắm tài sản, thanh toán công nợ, bổ sung vốn lưu động,...

Ngoài ra, còn có các cách phân loại khác như sau:

Dựa trên thời hạn tín dụng:

👍Tín dụng ngắn hạn: Thời hạn không quá 12 tháng

👍Tín dụng trung hạn: Thời hạn từ 12 tháng đến 60 tháng

👍Tín dụng dài hạn: Thời hạn lớn hơn 60 tháng

Dựa trên đối tượng tín dụng:

👍Tín dụng vốn lưu động: Là loại tín dụng được dùng để hình thành vốn lưu động của các tổ chức kinh doanh

👍Tín dụng vốn cố định: Là loại tín dụng dùng để hình thành tài sản cố định

3. Đặc điểm của tín dụng ngân hàng

Trong nền kinh tế, ngân hàng đóng vai trò là định chế tài chính trung gian nên trong mối quan hệ tín dụng với doanh nghiệp hay cá nhân, ngân hàng vừa là người đi vay và vừa là người cho vay.

Với tư cách là người đi vay, ngân hàng nhận tiền gửi của doanh nghiệp, cá nhân hoặc có thể phát hành chứng chỉ tiền gửi, trái phiếu,...để huy động vốn trong xã hội. Còn với tư cách là nguời cho vay, ngân hàng sẽ cấp tín dụng cho người đi vay.

Nhìn chung, tín dụng ngân hàng có một số ưu điểm nổi bật như:

👍Hình thức phổ biến của tín dụng ngân hàng là cho vay tiền tệ, rất linh hoạt và đáp ứng đúng nhu cầu của mọi đối tượng trong nền kinh tế. Vì thế nên phạm vi hoạt động cũng rất lớn.

👍Cho vay chủ yếu bằng vốn đi vay của các thành phần trong xã hội chứ không phải là vốn thuộc sở hữu hoàn toàn của một cá nhân, tổ chức như tín dụng thương mại.

👍Thỏa mãn gần như tối đa về vốn trong nền kinh tế vì nó có thể huy động nguồn vốn bằng tiền nhãn rỗi trong xã hội

👍Thời hạn vay phong phú, có thể là ngắn hạn, trung hạn hay dài hạn đều được.

4. Vai trò của tín dụng ngân hàng

👍Đối với khách hàng cá nhân, tín dụng ngân hàng giúp cho họ có cuộc sống ổn định, sung túc hơn bằng việc mua trả góp nhà cửa, xe cộ, đồ dùng gia đình,...

👍Đối với doanh nghiệp, tín dụng ngân hàng giúp đáp ứng nhu cầu về vốn để mở rộng sản xuất, đẩy mạnh trao đổi, phân phối. Nhờ vậy mà doanh nghiệp mới có thể hoạt động hiệu quả và phát triển hơn.

Đây đều là những nền tảng để tăng trưởng kinh tế, phát triển xã hội.

5. Cách tính tăng trưởng tín dụng của ngân hàng

Khi chúng ta muốn đầu tư vào cổ phiếu ngân hàng thì việc phân tích để tìm ra cổ phiếu ngân hàng tốt nhất và có tiềm năng tăng trưởng nhất thì yếu tố tăng trưởng tín dụng của ngân hàng không thể bỏ qua. Khi phân tích cổ phiếu ngân hàng Phương thường phân tích rất nhiều yếu tố khác nhau, nhưng trong bài viết này sẽ hướng dẫn bạn cách tích tăng trưởng tín dụng của ngân hàng thôi, còn những yếu tố khác sẽ hướng dẫn trong các bài viết tiếp theo.

Dưới đây là công thức tính tăng trưởng tín dụng của ngân hàng:

Tăng trưởng tín dụng: = [(Cho vay khách hàng + Chứng khoán đầu tư) năm nay/ số năm ngoái] - 1

=> Lưu ý: Mỗi năm sẽ có khoảng 2 đợt nới room tín dụng cho các ngân hàng. Được nới nhiều hay ít phụ thuộc vào tình hình cho vay của năm ngoái và hiệu quả hoạt động của ngân hàng đó (Ví dụ: đợt nới gần nhất những ngân hàng hiệu quả như TCB, TPB được cho nới rất cao so với hệ thống)

Vậy để tính tăng trưởng tín dụng của ngân hàng thì số liệu ta lấy ở đâu. Câu trả lời là chính từ báo cáo tài chính của ngân hàng.

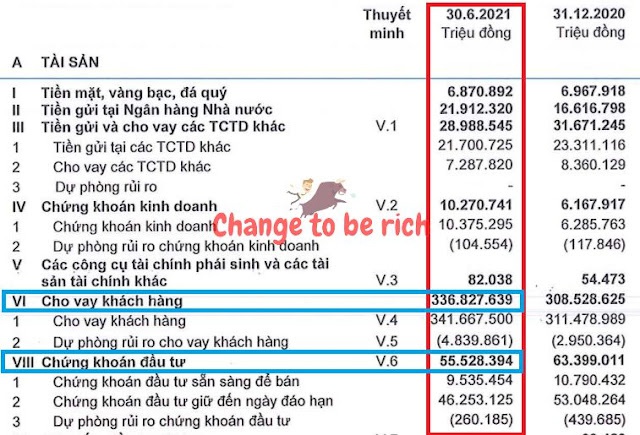

Để bạn dễ hình dung Phương sẽ lấy ví dụ về ngân hàng ACB trong quý 2/2021 nhé. Để tìm được mục "Cho vay khách hàng" và "chứng khoán đầu tư" thì trong báo cáo tài chính bạn kéo xuống mục Tài Sản nhé (Xem chi tiết như hình bên dưới).

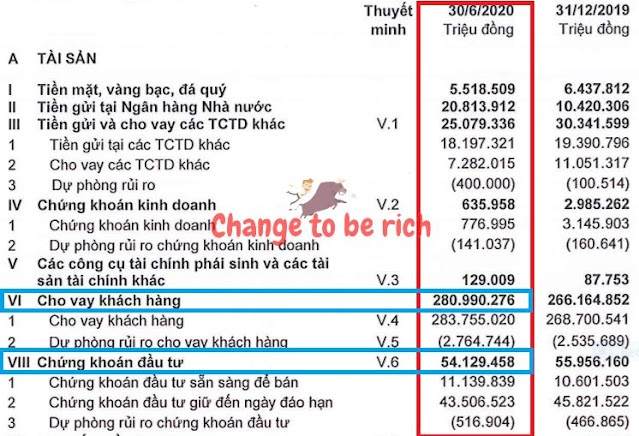

Ta sẽ tính tăng trưởng tín dụng quý 2/2021 của cổ phiếu ngân hàng ACB so với quý 2 năm 2020.

#1: Tín dụng quý 2 năm 2021 = 336.828 +55.528 = 392.356 Tỷ đồng

#2 Tín dụng quý 2 năm 2020 = 280.990 + 54.129 = 335.119 Tỷ đồng

Bình luận gần đây

Chưa có bình luận. Hãy là người đầu tiên tham gia thảo luận chủ đề này

Tham gia thảo luận: