Tầng lớp trung lưu của Việt Nam tiếp tục gia tăng

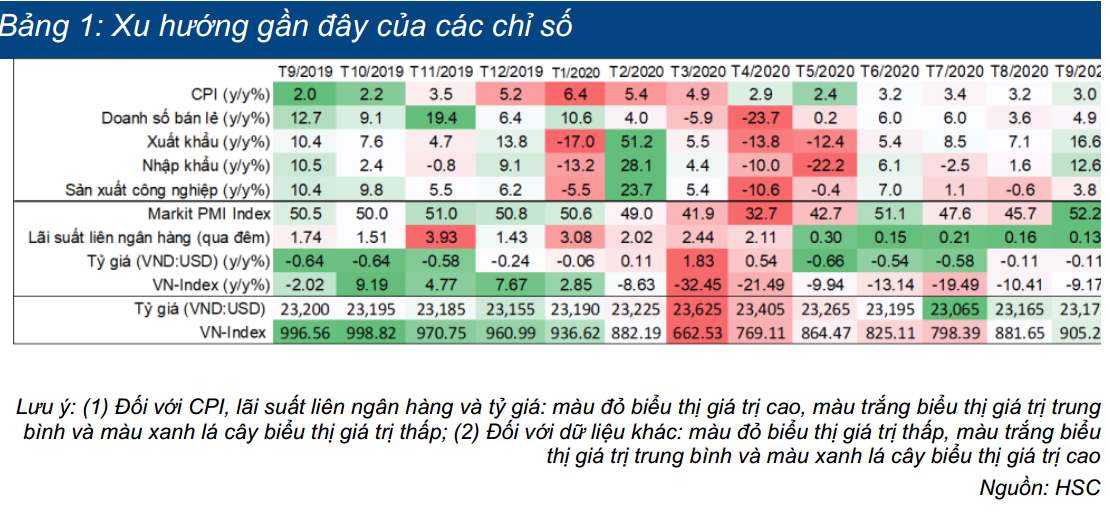

Số liệu kinh tế vĩ mô tháng 9 vượt kỳ vọng

Trong tháng 9/2020, nền kinh tế tiếp tục hồi phục tốt hơn kỳ vọng chung của thị trường.

Đầu tư công vẫn tăng mạnh, tăng 51,9% so với cùng kỳ và tăng 8,5% so với tháng trước trong khi doanh số bán lẻ tiếp tục hồi phục, tăng 4,9% so với cùng kỳ và tăng 2,7% so với tháng trước. Cả kim ngạch xuất khẩu và nhập khẩu tăng ở mức 2 con số lần đầu tiên kể từ tháng 2/2020; từ đó giúp giá trị sản xuất ngành công nghiệp chế biến chế tạo tăng trưởng 4,6% so với cùng kỳ và tăng 3,2% so với tháng trước.

Mặc dù vậy, vốn FDI giải ngân tiếp tục giảm 0,2% so với cùng kỳ (so với mức giảm 3,6% so với cùng kỳ trong Q2/2020). Lượng khách quốc tế tính từ đầu năm giảm 70,6% so với cùng kỳ.

Triển vọng thị trường lao động cải thiện nhờ GDP hồi phục

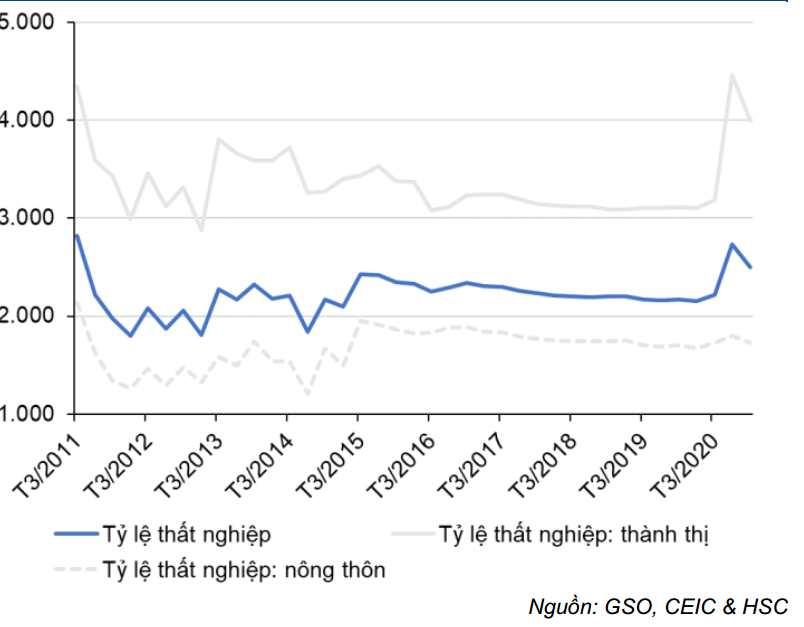

GDP Q3/2020 tăng 2,62% so với cùng kỳ, sát với dự báo của chúng tôi – theo đó, có những dấu hiệu cho thấy triển vọng thị trường lao động đang sáng sủa hơn. Tỷ lệ thất nghiệp đã giảm còn 2,5% trong Q3/2020; giảm từ mức 2,73% trong Q2/2020 trong khi tỷ lệ tham gia lực lượng lao động cũng hồi phục từ mức thấp của 10 năm trong Q2/2020 (72,3%) lên 73,9% trong Q3/2020. Thu nhập bình quân tháng tăng 1,7% so với quý trước.

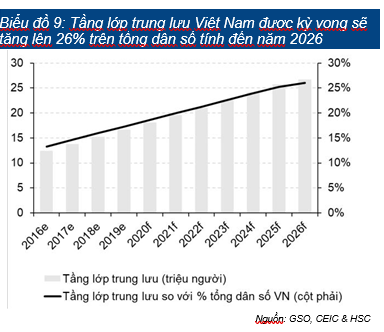

Cùng với sự hồi phục của thị trường lao động, xu hướng tiêu dùng của các hộ gia đình trung lưu cũng cho thấy dấu hiệu hồi phục với doanh số tiêu thụ xe ô tô hàng tháng chạm mức cao nhất kể từ đầu năm. Chúng tôi dự đoán tầng lớp trung lưu sẽ chiếm 18% tổng dân số trong năm 2020 và sẽ tăng lên 26% vào năm 2026.

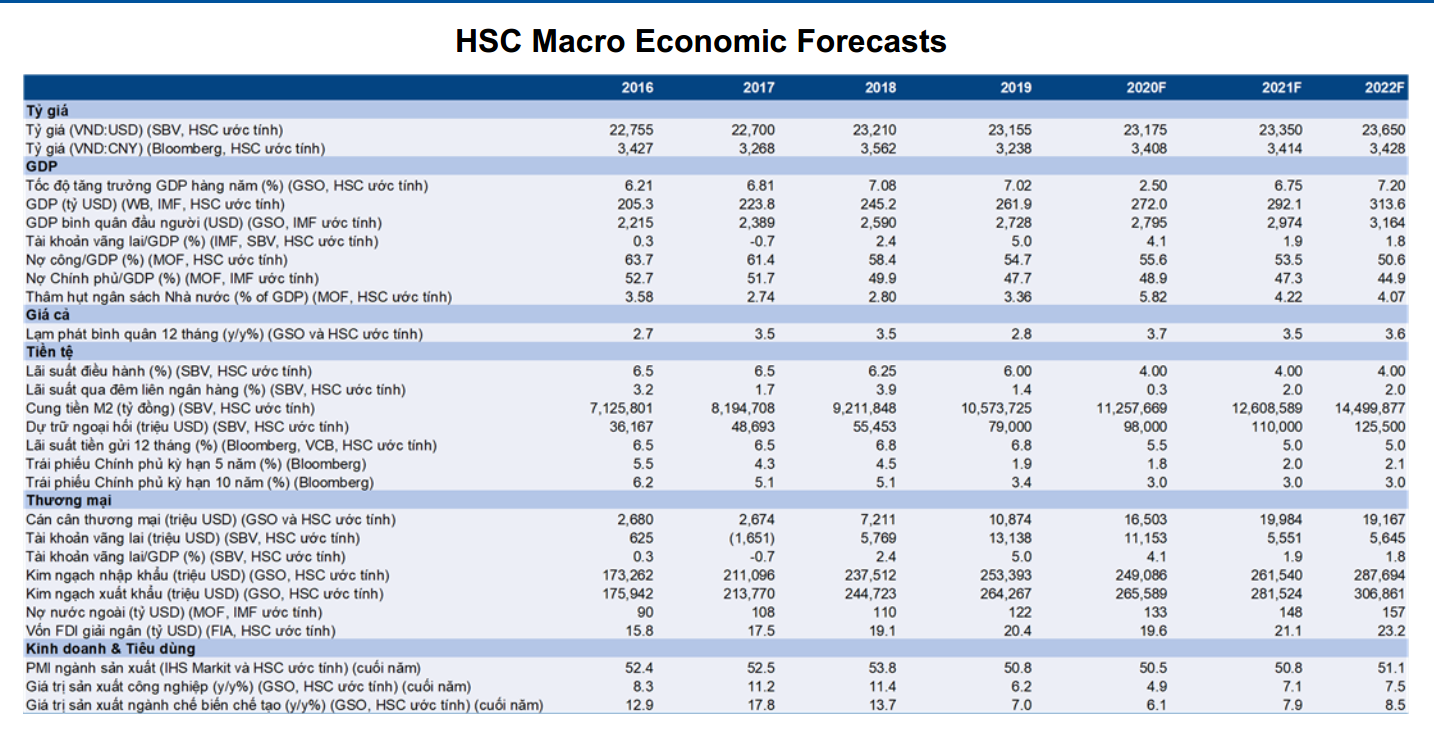

Trước sự hồi phục chỉ ở mức vừa phải của tăng trưởng kinh tế trong Q3/2020, có thể dự đoán chính sách nới lỏng sẽ vẫn được thực hiện trong Q4/2020. Chúng tôi kỳ vọng tăng trưởng GDP Q4/2020 sẽ mạnh mẽ hơn; từ đó hỗ trợ cho dự báo tăng trưởng GDP cả năm 2020 của chúng tôi là 2,5%.

Tầng lớp trung lưu của Việt Nam đang gia tăng

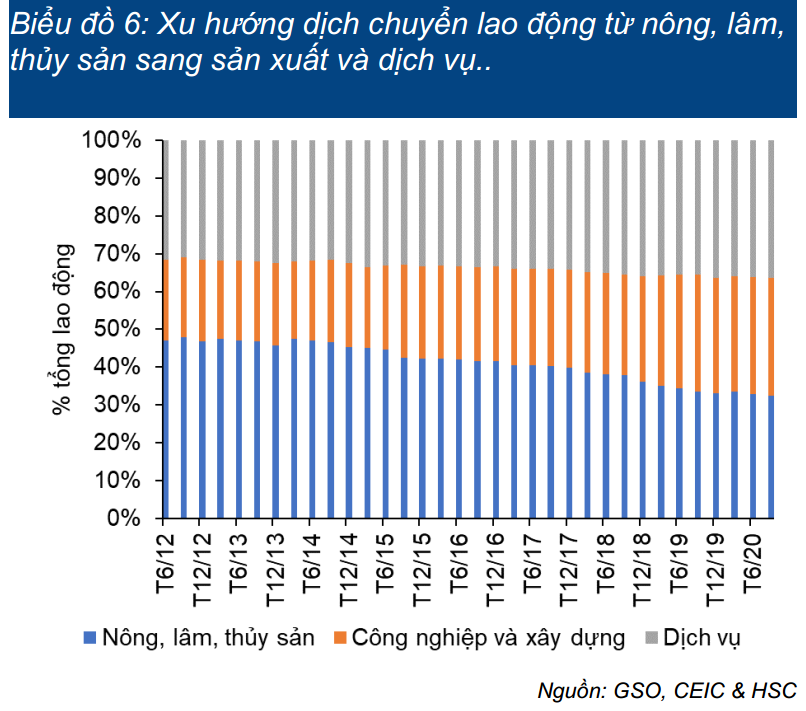

Bất chấp dịch Covid-19, thị trường lao động của Việt Nam đã không bị ảnh hưởng nặng và đây là một bất ngờ tích cực. Tỷ trọng việc làm trong khu vực nông lâm nghiệp và thủy sản tiếp tục giảm trong khi tỷ trọng việc làm trong khu vực công nghiệp và xây dựng tăng. Tỷ trọng việc làm trong khu vực dịch vụ (chịu ảnh hưởng nặng của dịch Covid-19) hiện đã hồi phục về mức trước dịch.

Ngoài ra, nhờ tiền lương bình quân cũng hồi phục, tầng lớp trung lưu tiếp tục gia tăng và trở thành động lực chính của tiêu dùng hộ gia đình. Chúng tôi kỳ vọng tầng lớp trung lưu sẽ tăng lên 18% tổng dân số trong năm 2020 và lên hơn 26% vào năm 2026.

Trong báo cáo gần đây (Nền kinh tế kiên cường chống lại COVID-19, 29/7/2020, HSC), chúng tôi đã đưa ra nhận định rằng sự hồi phục đáng kể của thị trường lao động là điều kiện cần thiết để duy trì sức tiêu dùng hộ gia đình và hỗ trợ tăng trưởng kinh tế.

Mặc dù diễn ra làn sóng dịch Covid-19 thứ hai (và nhanh chóng được kiểm soát trong vòng 1 tháng (Biểu đồ 2), tình trạng thất nghiệp (rủi ro chính làm giảm sức tiêu dùng hộ gia đình và theo đó là tăng trưởng kinh tế) đã giảm bớt rõ rệt.

Cụ thể, tỷ lệ thất nghiệp giảm còn 2,5% trong Q3/2020 từ 2,73% trong Q2/2020 (Biểu đồ 3) nhờ tỷ lệ tham gia lực lượng lao động hồi phục từ mức thấp của 10 năm trong Q2/2020 (72,3%) lên 73,9% trong Q3/2020. Tuy nhiên, tỷ lệ tham gia lực lượng lao động vẫn thấp hơn mức 77% trong giai đoạn 2011-2020 và có lẽ một phần là do sự già hóa dân số https://ageingasia.org/ageing-population-vietnam). Mặc dù vậy, tỷ lệ thất nghiệp vẫn ở mức cao là 2,79% trong Q3/2020 so với 3,08% trong Q2/2020 trong khi vốn giải ngân hỗ trợ an sinh xã hội dành cho tầng lớp thu nhập trung bình thấp chịu ảnh hưởng của dịch Covid-19 tính từ đầu năm là 12,5 nghìn tỷ đồng, mới chỉ bằng 20% so với mục tiêu (62 nghìn tỷ đồng) đề ra trong Nghị quyết 42/NQ-CP. Do vậy, trong thời gian tới, các nhà điều hành chính sách có lẽ sẽ tập trung tìm cách hỗ trợ người lao động nghèo.

Theo đó, Chính phủ gần đây đã ban hành Nghị quyết 154 sửa đổi Nghị quyết 42 nhằm nới lỏng quy định về vay vốn đối với người sử dụng lao động dùng để trợ cấp cho nhân viên ngừng việc. Theo đó, có thể kỳ vọng công tác hỗ trợ an sinh xã hội sẽ được cải thiện đúng lúc, đặc biệt là trong việc chia sẻ khó khăn với người sử dụng lao động, từ đó giúp thị trường lao động trở lại trạng thái bình thường.

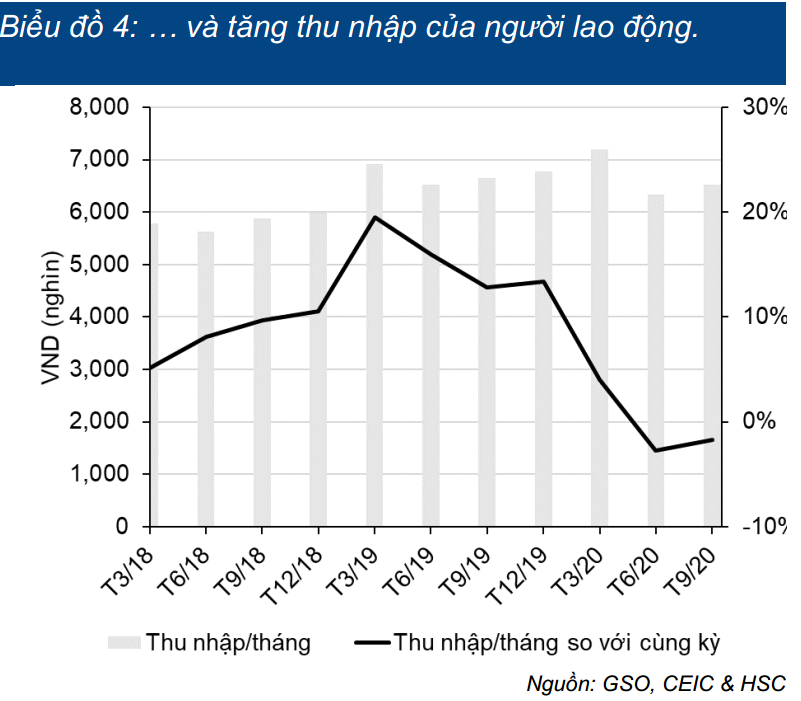

Đồng thời, cùng với sự hồi phục của tăng trưởng GDP, thu nhập bình quân tháng trong Q3/2020 cũng tăng 1,7% so với quý trước; giúp thu nhập người lao động chỉ còn giảm 1,7% so với cùng kỳ trong Q3/2020 so với mức giảm 2,8% so với cùng kỳ trong Q2/2020 (Biểu đồ 4).

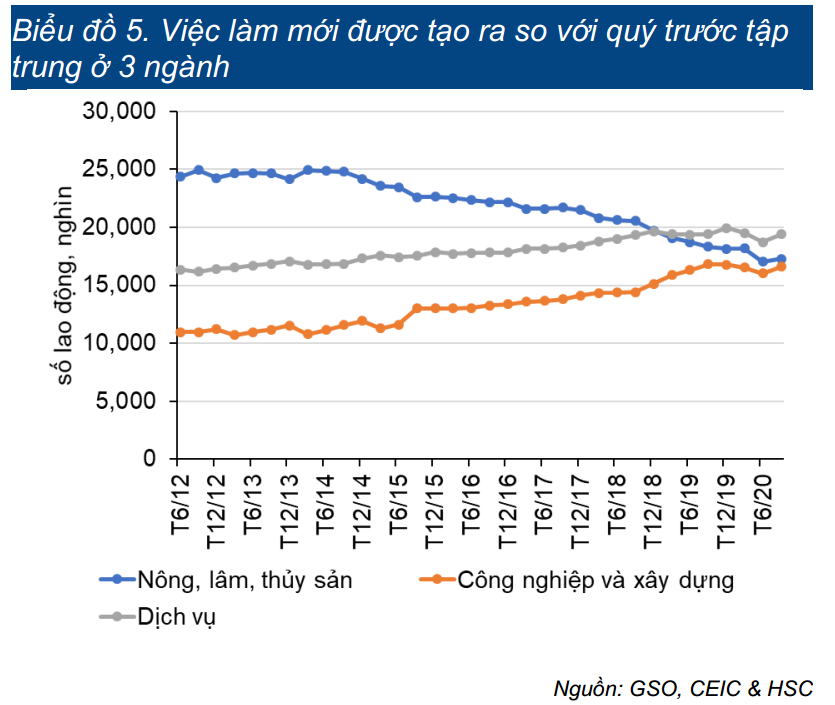

Trong số 1,5 triệu việc làm mới được tạo ra trong Q3/2020, có 44% là trong khu vực dịch vụ; 38% trong khu vực công nghiệp và xây dựng và chỉ có 17% là trong khu vực nông lâm nghiệp và thủy sản (Biểu đồ 5).

Điều này cho thấy xu hướng dịch chuyển mang tính cấu trúc đang diễn ra theo hướng tăng tỷ trọng việc làm trong khu vực công nghiệp & xây dựng và khu vực dịch vụ đã không bị ảnh hưởng nhiều của dịch Covid-19. Trên thực tế, so với Q4/2019, tỷ trọng việc làm trong khu vực nông lâm nghiệp và thủy sản đã tiếp tục giảm từ 33% xuống còn 32,4% trong Q3/2020 trong khi khu vực công nghiệp & dịch vụ tăng 0,5 điểm phần trăm lên 31,1%. Tỷ trọng việc làm trong khu vực dịch vụ (chịu ảnh hưởng nhiều nhất của dịch Covid-19) đã quay trở lại mốc trước dịch là 36,4% (Biểu đồ 6).

Với hoạt động thương mại hồi phục rõ rệt trong quý (kim ngạch xuất khẩu và nhập khẩu lần lượt tăng 10,7% và 3,7% so với cùng kỳ), không có gì bất ngờ khi triển vọng việc làm trong ngành sản xuất định hướng xuất khẩu trở nên tích cực hơn. Điều đáng nói là trong số các ngành thương mại chịu ảnh hưởng nhiều nhất của dịch Covid-19, các doanh nghiệp da giầy cũng đã và đang tuyển dụng thêm lao động.

Theo Hiệp Hội Da – Giầy – Túi xách Việt Nam (LEFASO), ngành da giầy đang trên đà hồi phục mạnh mẽ nhờ ngày càng có nhiều thương hiệu thời trang quốc tế coi Việt Nam là một phần quan trọng trong chuỗi cung ứng toàn cầu. Một khảo sát gần đây do LEFASO thực hiện cho thấy hơn 40% doanh nghiệp quốc tế cho biết đã hoặc đang có kế hoạch đặt thêm đơn hàng trong tương lai gần (Ngành da giầy trên đà hồi phục mạnh mẽ: LEFASO, Vietnam News, ngày 21/10/2020).

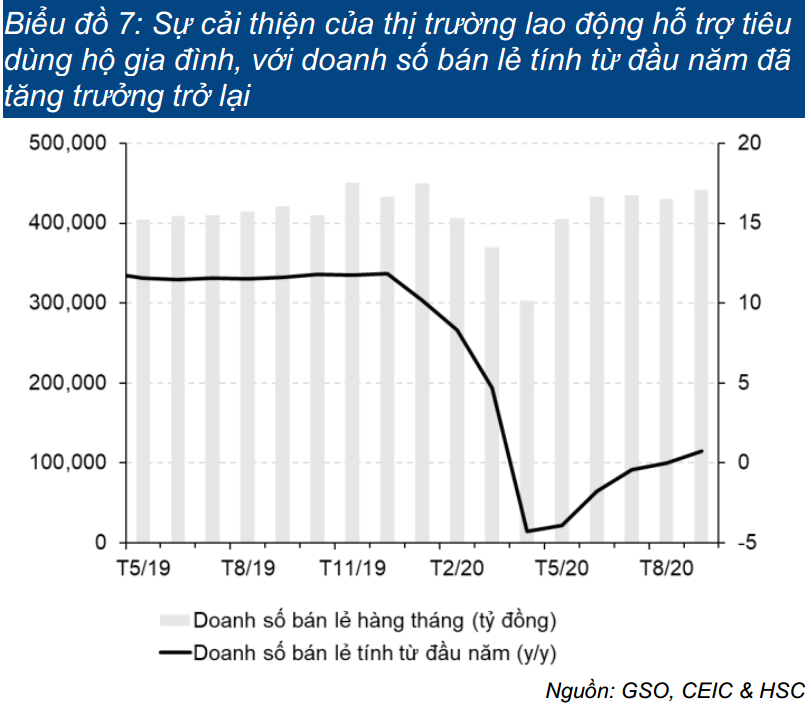

Sự cải thiện của thị trường lao động Việt Nam đang giúp sức tiêu dùng hộ gia đình hồi phục với doanh số bán lẻ tính từ đầu năm đã tăng trưởng trở lại lần đầu tiên kể từ tháng 3/2020 (Biểu đồ 7).

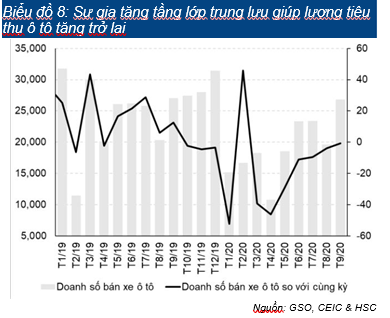

Cụ thể, người tiêu dùng thuộc tầng lớp trung lưu có vẻ ít tiết kiệm hơn và chi tiêu nhiều hơn. Điều này thể hiện ở doanh số bán xe ô tô tháng 9/2020, đạt cao nhất trong năm nay và gần bằng tháng 9/2019 (Biểu đồ 8).

Tóm lại, bất chấp dịch Covid-19, thị trường lao động đang cho thấy những dấu hiêu hồi phục đầu tiên và quan trọng là xu hướng gia tăng tầng lớp trung lưu không bị gián đoạn do dịch Covid-19. Mức tiêu dùng trên đầu người của tầng lớp trung lưu tại Việt Nam là 15 USD/ngày; dựa trên định nghĩa của thế giới về tầng lớp trung lưu (vui lòng tham khảo: Bước tiến mới, giảm nghèo và thịnh vượng chung tại Việt Nam, 2018, Ngân hàng Thế giới), theo đó GDP bình quân đầu của tầng lớp trung lưu là khoảng 8.500 USD – gấp 3 lần GDP bình quân đầu người của Việt Nam.

Tầng lớp trung lưu tại Việt Nam đã và đang gia tăng nhanh chóng và có thể chiếm khoảng 18% tổng dân số trong năm 2020. Tính đến năm 2016, tầng lớp trung lưu dự kiến tăng lên hơn 26%, tương đương 26 triệu người (Biểu đồ 9).

Số liệu vĩ mô Q3/2020

GDP Q3/2020 hồi phục

Việt Nam là quốc gia ASEAN đầu tiên công bố số liệu GDP Q3/2020. Mặc dù có dịch Covid-19, Việt Nam vẫn đạt mức tăng trưởng ấn tượng trong Q3/2020 (tăng trưởng 2,62% so với cùng kỳ) và chúng tôi tin rằng đà tăng trưởng sẽ tiếp tục được duy trì trong Q4/2020. Dự đoán của chúng tôi dựa trên sự tăng trưởng tích cực của xuất khẩu, đầu tư cơ sở hạ tầng từ nguồn chi tiêu công và sự hồi phục dần của doanh số bán lẻ.

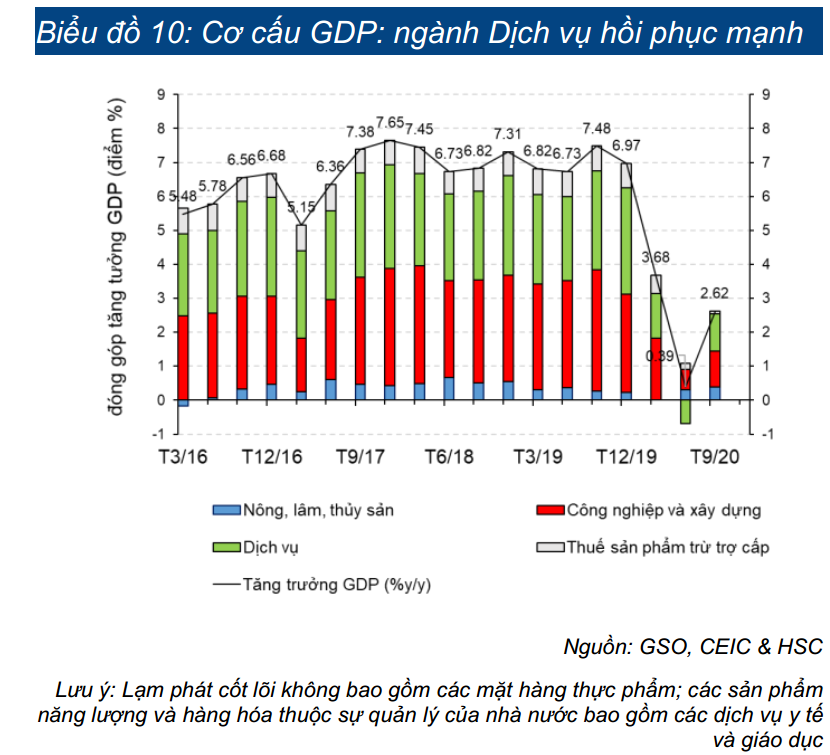

GDP Q3/2020 của Việt Nam tăng trưởng 2,62% so với cùng kỳ so với mức sau điều chỉnh tăng là 0,39% (từ 0,36%) trong Q2/2020 và 3,68% trong Q1/2020. Nói chung tăng trưởng GDP Q3/2020 sát dự báo của chúng tôi là 2,53% (vui lòng tham khảo báo cáo Bất chấp COVID-19, GDP vẫn tích cực trong Q3/2020, 23/9/2020, HSC). Lũy kế 9 tháng, GDP tăng trưởng 2,12% so với cùng kỳ so với 7,04% so với cùng kỳ trong 9 tháng đầu năm 2019. Đây là mức tăng trưởng thấp nhất cho kỳ 9 tháng đầu năm trong ít nhất một thập kỷ (Biểu đồ 10).

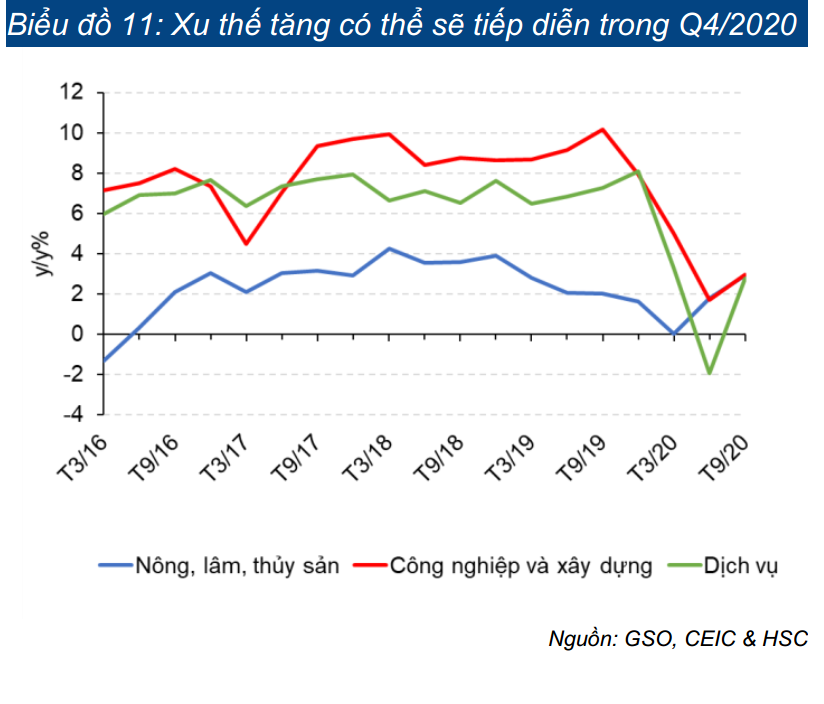

Theo từng khu vực: 1) Khu vực nông lâm nghiệp và thủy sản tăng trưởng 2,93% so với cùng kỳ (Q2/2020 tăng trưởng 1,8% (sau điều chỉnh tăng) và Q1/2020 tăng trưởng 0,04%); 2) Khu vực công nghiệp và xây dựng tăng trưởng 2,95% so với cùng kỳ (Q2/2020 tăng trưởng 1,69% (sau điều chỉnh tăng) và Q1/2020 tăng trưởng 5%); 3) Khu vực dịch vụ tăng trưởng trở lại một cách ấn tượng, tăng 2,75% so với cùng kỳ (Q2/2020 giảm 1,93% (sau điều chỉnh giảm) và Q1/2020 tăng trưởng 3,26%). Điều này một phần là nhờ cách chống dịch mới của Việt Nam – tập trung hạn chế di chuyển có chọn lọc thay vì thực hiện giãn cách xã hội trên phạm vi cả nước. Điều này đã giảm thiểu phạm vi có thể ảnh hưởng của dịch bệnh đối với nền kinh tế, đặc biệt là khu vực dịch vụ (Biểu đồ 11).

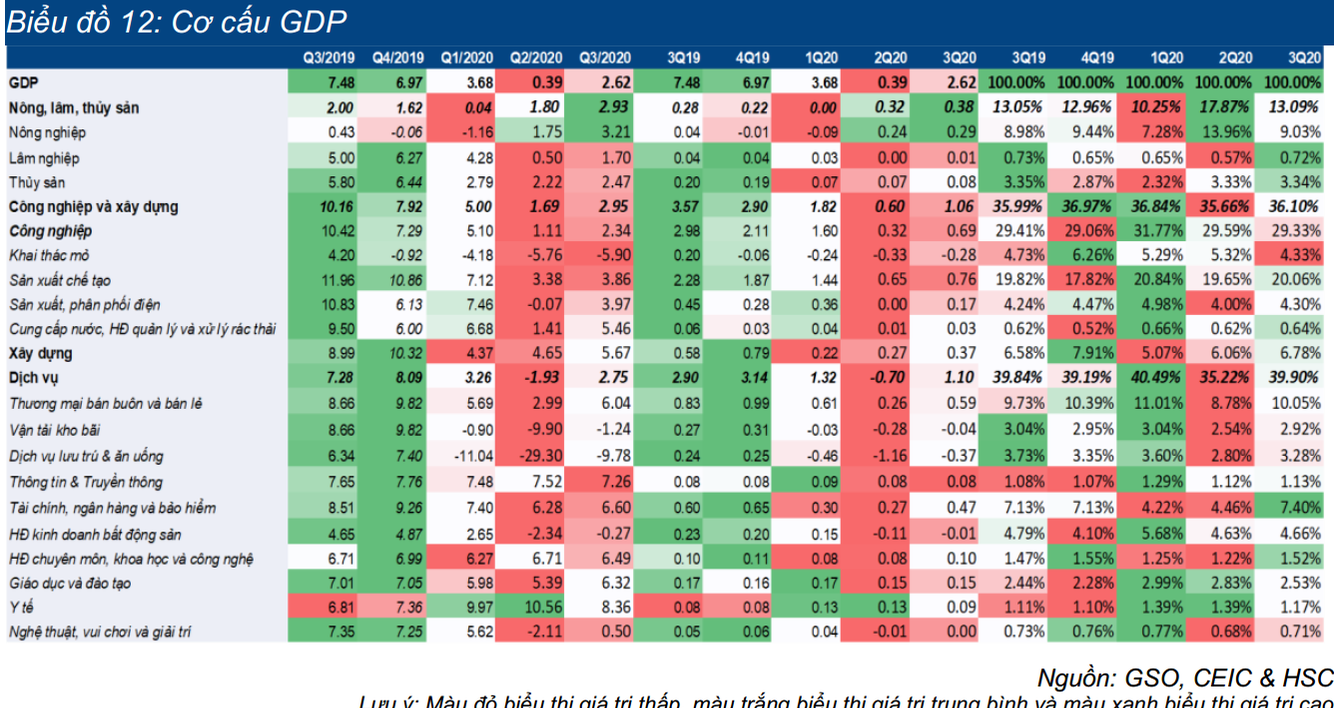

Nhìn sâu hơn vào cơ cấu các ngành, các ngành có mức tăng trưởng cao (trên 6% so với cùng kỳ) gồm bán buôn và bán lẻ (tăng trưởng 6,04% so với cùng kỳ) cho thấy nhu cầu nội địa đã hồi phục nhờ tỷ lệ thất nghiệp giảm (giảm còn 2,5% trong Q3/2020 so với mức 2,73% trong Q2/2020). Thông tin & truyền thông (tăng trưởng 7,26% so với cùng kỳ); Hoạt động tài chính, ngân hàng và bảo hiểm (tăng trưởng 6,6% so với cùng kỳ); Hoạt động chuyên môn, khoa học và công nghệ (tăng trưởng 6,49% so với cùng kỳ); Giáo dục và đào tạo (tăng trưởng 6,32% so với cùng kỳ) và Y tế (tăng trưởng 10,05% so với cùng kỳ) là những ngành có nhu cầu ổn định và/hoặc hồi phục bất chấp dịch Covid-19 (Bảng 12)

Những ngành tăng trưởng âm so với cùng kỳ gồm Khai khoáng (giảm 5,9% so với mức giảm 5,76% trong Q2/2020 và giảm 4,18% trong Q1/2020) – phản ánh sự sụt giảm của giá các sản phẩm năng lượng; và các ngành liên quan đến dịch vụ du lịch gồm Vận tải kho bãi (giảm 1,24% so với mức giảm 9,9% trong Q2/2020 và giảm 0,9% trong Q1/2020); Dịch vụ lưu trú & ăn uống (giảm 9,78% so với mức giảm 29,3% trong Q2/2020 và giảm 11,04% trong Q1/2020); và Hoạt động kinh doanh bất động sản (giảm 0,27% so với mức giảm 2,34% trong Q2/2020 và tăng 2,56% trong Q1/2020).

Một điểm sáng nữa là ngành sản xuất định hướng xuất khẩu, tăng 3,86% so với cùng kỳ trong Q3/2020 so với mức tăng 3,38% so với cùng kỳ trong Q2/2020. Điều này cho thấy sự “kiên cường” của hoạt động thương mại trong quý (kim ngạch xuất khẩu và nhập khẩu lần lượt tăng 10,7% và 3,7% so với cùng kỳ trong Q3/2020).

Trong thời gian tới, chúng tôi kỳ vọng GDP Q4/2020 tăng trưởng 3,36%; theo đó chúng tôi vẫn duy trì dự báo tăng trưởng GDP cả năm 2020 là 2,5%. Chúng tôi tin rằng tăng trưởng trong Q4/2020 và năm 2021 sẽ xuất phát từ những lĩnh vực miễn nhiễm tương đối trước các biện pháp hạn chế đi lại – gồm hoạt động sản xuất định hướng xuất khẩu và chi tiêu của chính phủ.

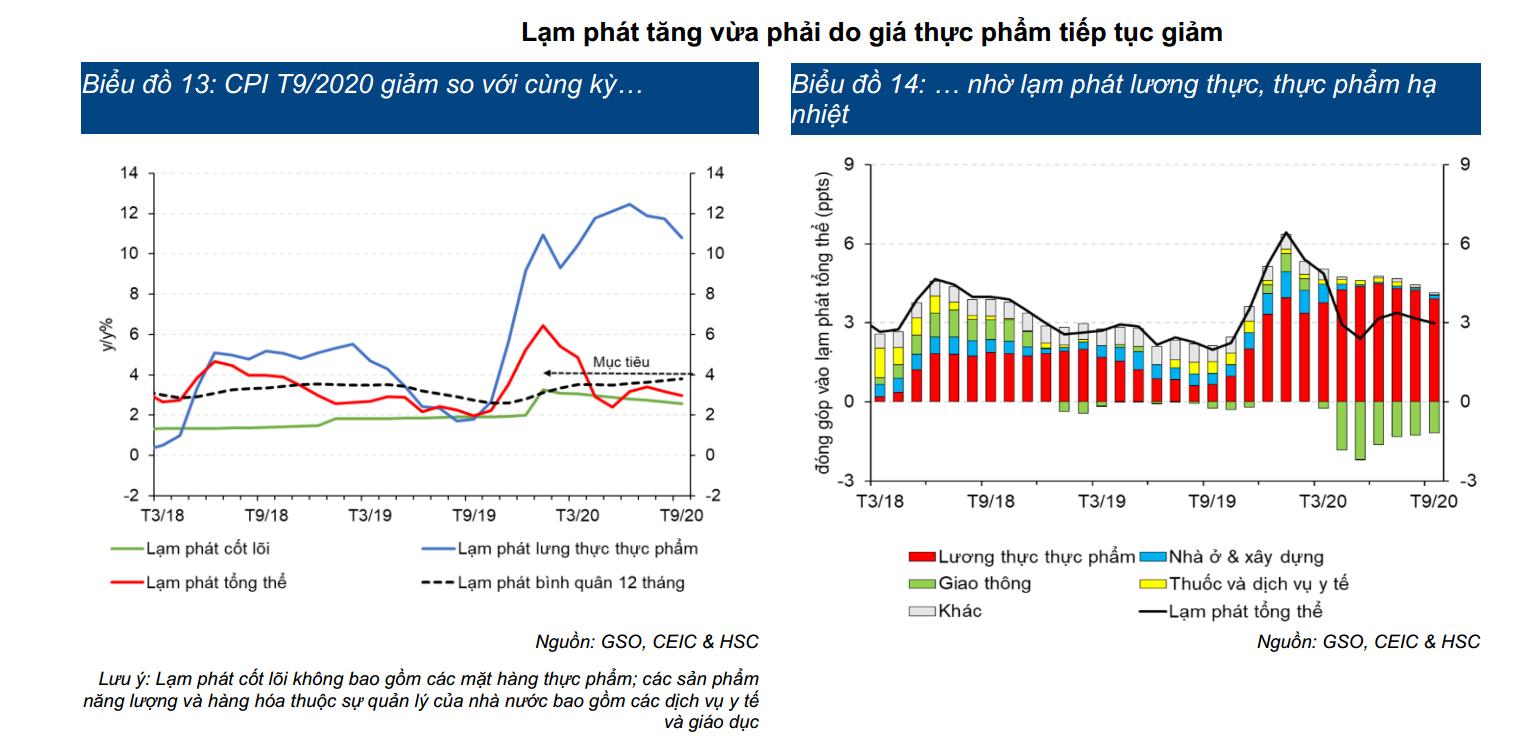

Tháng 9/2020, dù lạm phát tăng nhẹ 0,12% so với tháng trước (so với tăng 0,07% so với tháng trước trong tháng 8/2020), so với cùng kỳ, lạm phát cơ bản giảm nhẹ chỉ còn tăng 2,98% so với cùng kỳ từ tăng 3,18% so với cùng kỳ trong tháng 8/2020 (Bảng 13).

Mức tăng của lạm phát thu hẹp trong tháng 9/2020 chủ yếu do mức tăng giá thực phẩm giảm (tăng 13,27% so với cùng kỳ so với tăng 14,80% so với cùng kỳ), thiết bị và đồ dùng gia đình (tăng 0,97% so với cùng kỳ so với tăng 1,16% so với cùng kỳ trong tháng 8/2020) và chi phí giáo dục (tăng 2,66% so với cùng kỳ so với tăng 3,74% so với cùng kỳ trong tháng 8/2020) (Bảng 14). Theo đó, chúng tôi dự báo CPI cơ bản sẽ có xu hướng giảm so với cùng kỳ trong những tháng còn lại của năm 2020, xuống chỉ còn tăng thấp hơn 1,5% vào tháng 12/2020.

Kỳ vọng lạm phát giảm đã hỗ trợ quyết định của Ngân hàng Nhà nước Việt Nam cắt giảm lãi suất chính sách lần thứ 3 trong năm nay, với lãi suất tái cấp vốn giảm 50 điểm phần trăm xuống 4,00%, có hiệu lực từ ngày 1/10/2020.

Giá trị sản xuất công nghiệp cải thiện trong tháng 9

Chỉ số sản xuất công nghiệp tăng 3,8% so với cùng kỳ trong tháng 9/2020 (so với giảm 0,6% so với cùng kỳ trong tháng 8/2020) và đóng góp vào tăng trưởng của giá trị sản xuất công nghiệp tính từ đầu năm (tăng 2,4% trong 9 tháng đầu năm 2020 so với tăng 9,6% so với 9 tháng đầu năm 2019).

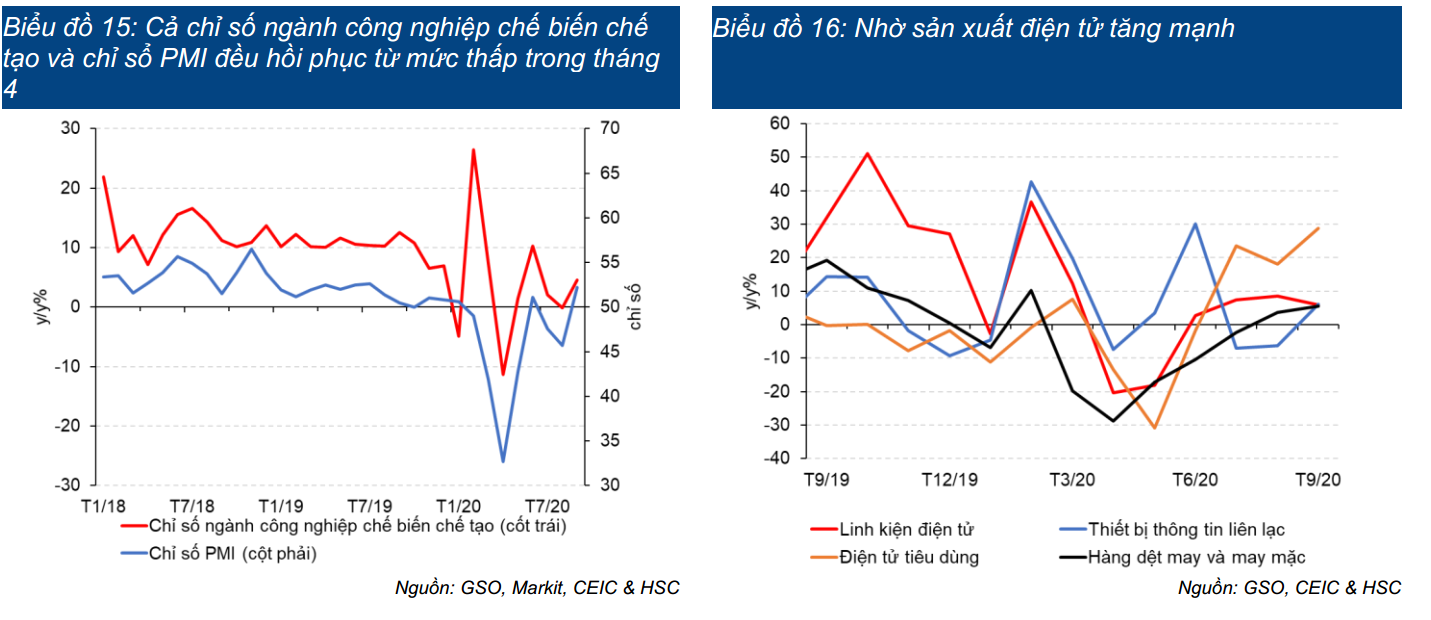

Chỉ số công nghiệp chế biến & chế tạo tăng 4,6% so với cùng kỳ trong tháng 9/2020 (so với giảm 0,1% so với cùng kỳ trong tháng 8/2020) và tăng 3,8% so với cùng kỳ trong 9 tháng đầu năm 2020 (so với tăng 10,8% so với cùng kỳ trong 9 tháng đầu năm 2020). (Bảng 15).

Tăng trưởng ngành công nghiệp chế biên & chế tạo có được nhờ sự hồi phục của mảng thiết bị truyền thông (tăng 6,1% so với cùng kỳ trong tháng 9/2020 so với giảm 6,4% so với cùng kỳ trong tháng 8/2020), trong khi đó, mảng linh kiện điện tử tăng trưởng chậm lại 6,0% so với cùng kỳ trong tháng 9/2020 từ tăng 8,5% so với cùng kỳ trong tháng 8/2020. (Bảng 16)

Phù hợp với sự phục hồi của ngành công nghiệp, chỉ số PMI đã trở lại trên mức 50 trong tháng 9/2020, ở mức 52,5 so với 45,7 trong tháng 8/2020. Đây là mức cao nhất trong số các nước ASEAN cho thấy ngành công nghiệp chế biến & chế tạo của Việt Nam đã tăng trưởng trở lại trong tháng 9. Sản lượng, đơn đặt hàng mới và đơn đặt hàng xuất khẩu mới đều tăng, trong khi niềm tin kinh doanh tăng lên mức cao nhất kể từ tháng 7/2019 và tỷ lệ cắt giảm việc làm giảm. (Bảng 15).

Hoạt động FDI diễn biến trái chiều dù tiếp tục đẩy mạnh đầu tư công

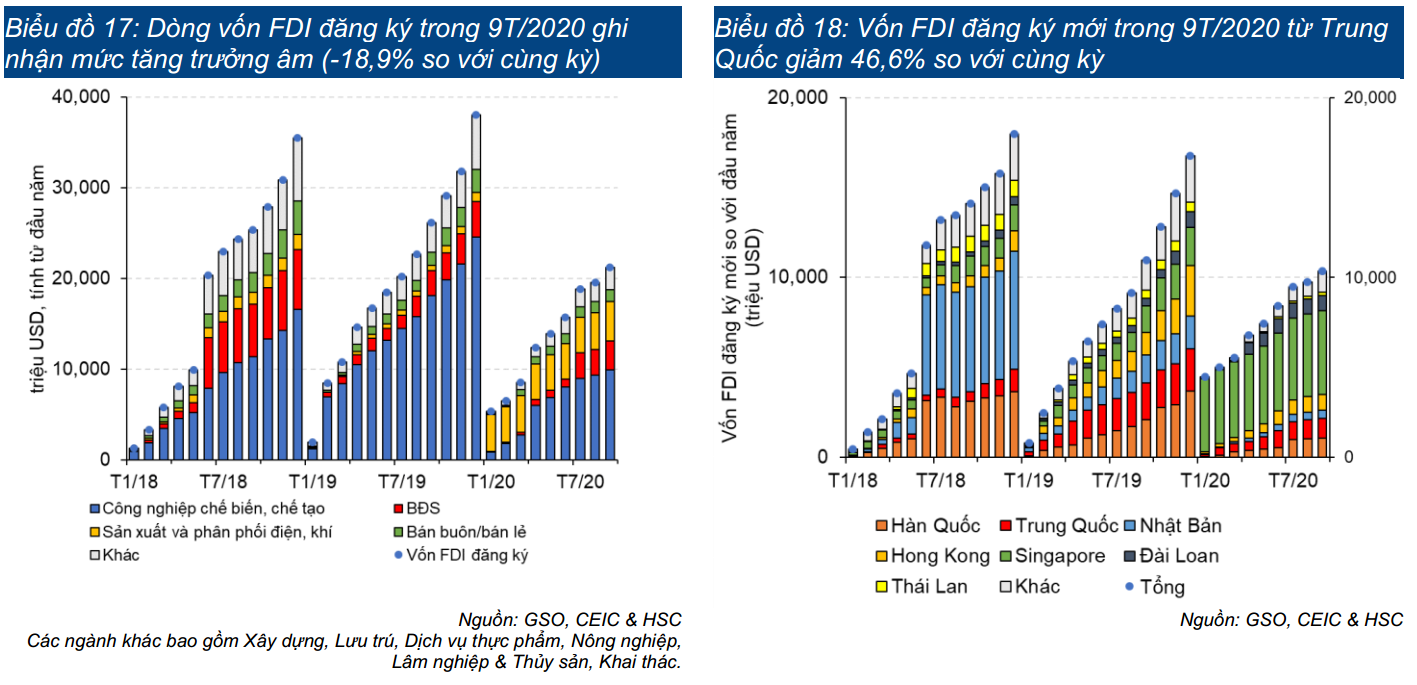

Trong 9 tháng đầu năm 2020, FDI cam kết và FDI thực hiện ước tính lần lượt là 21,2 tỷ USD (giảm 18,9% so với cùng kỳ) và 13,8 tỷ USD (giảm 3,1% so với cùng kỳ). FDI cam kết và FDI thực hiện trong tháng 9 lần lượt giảm 52,8% so với cùng kỳ và tăng 6,6% so với cùng kỳ. So với tháng trước, cả FDI cam kết và FDI thực hiện đều tăng mạnh trong tháng 9/2020 lần lượt tăng 131,6% so với tháng trước và tăng 95,9% so với tháng trước.

Ngành công nghiệp chế biến & chế tạo chiếm 46,6% tổng FDI cam kết, ngành BĐS chiếm 15,0% và ngành sản xuất, phân phối điện, khí đốt chiếm 20,6%. Về FDI thực hiện, ngành sản xuất chiếm 71,2%, ngành BĐS chiếm 14,3% và ngành sản xuất, phân phối điện, khí đốt chiếm 6,9%. (Bảng 17)

Hạn chế di chuyển tiếp tục cản trở các NĐT trong việc ra quyết định đầu tư mới. Vốn FDI đăng ký mới trong 9 tháng đầu năm 2020 sụt giảm khi những nguồn FDI chính là Trung Quốc (giảm 46,6% so với cùng kỳ), Hồng Kông (giảm 30,0% so với cùng kỳ), Hàn Quốc (giảm 48,6% so với cùng kỳ) và Nhật Bản (giảm 70,7% so với cùng kỳ) (Bảng 16).

Hoạt động xây dựng sử dụng vốn đầu tư công đã tăng tốc đáng kể trong 5 tháng qua ở khắp các tỉnh thành trên cả nước.

Cụ thể, đầu tư công trong tháng 9/2020 đạt 51,9 nghìn tỷ đồng (tăng 51,9% so với cùng kỳ và tăng 8,5% so với tháng trước), đưa tổng vốn đầu tư công trong 9 tháng đầu năm 2020 lên 303,0 nghìn tỷ đồng (tăng 35,6% so với cùng kỳ); tương đương 64,4% kế hoạch của Chính phủ đề ra cho cả năm 2020.

Tốc độ giải ngân được đẩy nhanh gần đây là nhờ nỗ lực của chính phủ và là một trong những trụ cột hỗ trợ tăng trưởng kinh tế trong năm 2020.

Cùng với đó, thâm hụt ngân sách lũy kế 9 tháng đầu năm 2020 lên tới 133,9 nghìn tỷ đồng, tương đương 57% kế hoạch năm 2020 (Quyết định 2680 của Bộ Tài chính). Do đó, vẫn còn dư địa để tiếp tục giải ngân trong những tháng còn lại của năm.

Thặng dư thương mại tăng lên mức cao nhất lịch sử là 16,5 tỷ USD trong 9 tháng đầu năm 2020

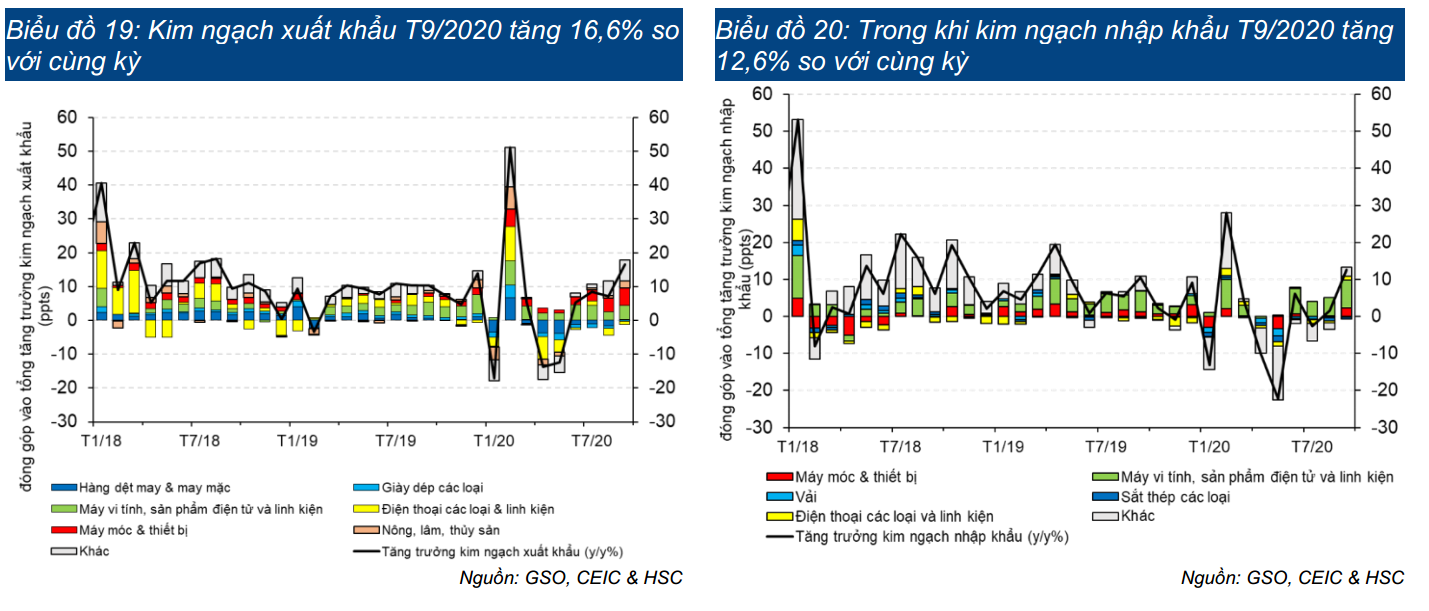

Tăng trưởng kim ngạch xuất khẩu tháng 9/2020 được điều chỉnh giảm xuống còn tăng 16,6% so với cùng kỳ (từ tăng 18,0% so với cùng kỳ trước đó), so với tăng 7,1% so với cùng kỳ trong tháng 8/2020 và giảm 1,9% so với tháng trước (so với tăng 11,4 % so với tháng trước trong tháng 8/2020). (Bảng 19)

Động lực tăng trưởng kim ngạch xuất khẩu là máy tính và sản phẩm điện tử (tăng 28,9% so với cùng kỳ), máy móc & thiết bị (tăng 74,3% so với cùng kỳ), sắt thép (tăng 75,6% so với cùng kỳ) và tăng trưởng ấn tượng kim ngạch các mặt hàng về nông lâm thủy sản gồm thủy sản (tăng 13,5% so với cùng kỳ), gỗ và sản phẩm từ gỗ (tăng 33,3% so với cùng kỳ), cà phê (tăng 11,7% so với cùng kỳ) và cao su (tăng 34,7% so với cùng kỳ). Đáng chú ý, trong số các mặt hàng bị ảnh hưởng nặng nề nhất bởi COVID-19, thủy sản (tăng 1,4% so với tháng trước trong tháng 9/2020), cho thấy sự phục hồi đáng kể tháng thứ 5 liên tiếp.

Trong khi đó, kim ngạch nhập khẩu tháng 9/2020 được điều chỉnh tăng lên mức tăng 12,6% so với cùng kỳ (từ tăng 11,6% so với cùng kỳ trước đó) so với tăng 1,6% so với cùng kỳ trong tháng 8/2020 và tăng 6,5% so với tháng trước (so với tăng 2,8% so với tháng trước trong tháng 8/2020). (Bảng 20)

Động lực tăng trưởng là máy tính & sản phẩm điện tử (tăng 34,0% so với cùng kỳ), điện thoại các loại và linh kiện (tăng 12,8% so với cùng kỳ), máy móc & thiết bị (tăng 17,3% so với cùng kỳ), sản phẩm nhựa (tăng 27,3% so với cùng kỳ), ô tô (tăng 8,5% so với cùng kỳ), sản phẩm sắt thép (tăng 22,9% so với cùng kỳ) và cao su (tăng 37,9% so với cùng kỳ).

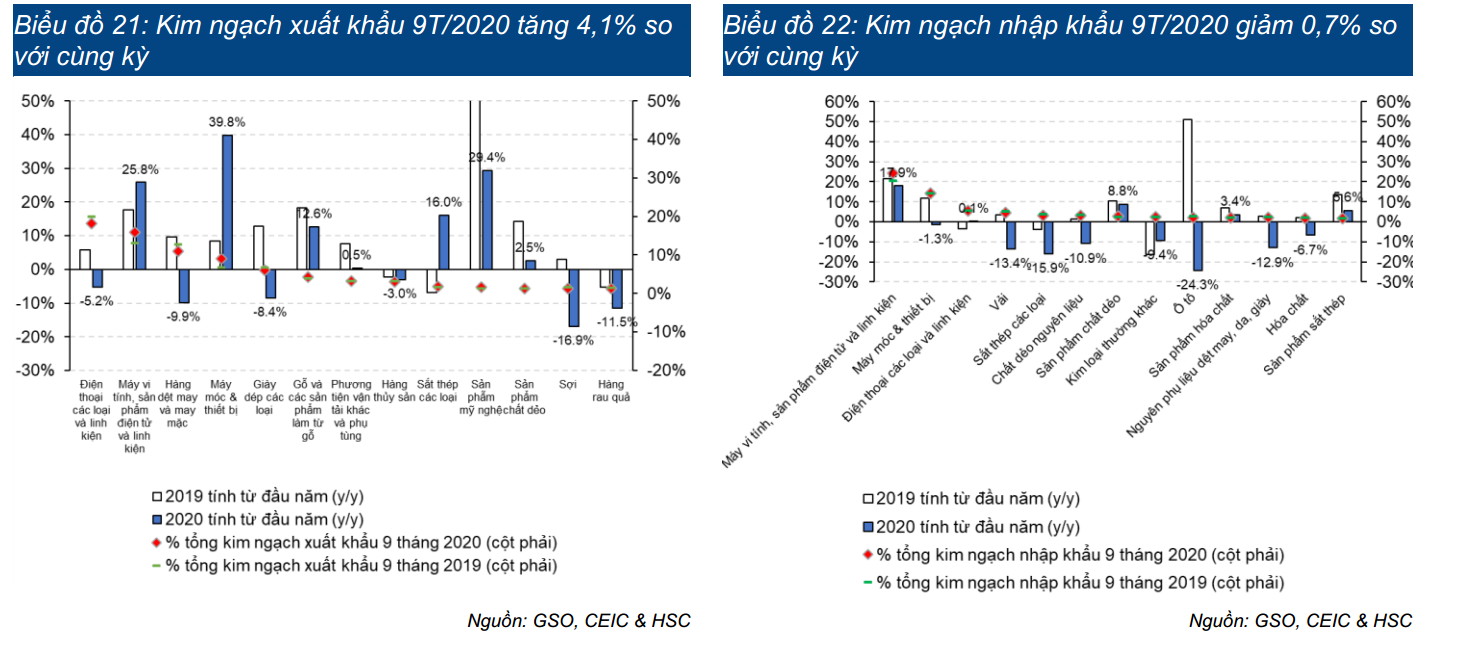

Trong 9 tháng đầu năm 2020, kim ngạch xuất khẩu tăng 4,1% so với cùng kỳ - điều chỉnh giảm từ tăng 4,2% so với cùng kỳ - so với tăng 8,4% so với cùng kỳ trong 9 tháng đầu năm 2019) trong khi kim ngạch nhập khẩu giảm nhẹ 0,7% so với cùng kỳ (so với tăng 8,3% so với cùng kỳ trong 9 tháng đầu năm 2019).

Động lực tăng trưởng kim ngạch nhập khẩu trong 9 tháng đầu năm 2020 là máy tính sản phẩm điện tử (tăng 25,8% so với cùng kỳ), máy móc & thiết bị (tăng 39,8% so với cùng kỳ), gỗ và sản phẩm từ gỗ (tăng 12,6% so với cùng kỳ), sắt thép (tăng 16,0% so với cùng kỳ) và sản phẩm mỹ nghệ (tăng 29,4% so với cùng kỳ). (Bảng 21).

Trong khi đó, các mặt hàng khiến kim ngạch nhập khẩu giảm trong 9 tháng đầu năm 2020 là máy móc & thiết bị (giảm 1,3% so với cùng kỳ), vải (giảm 13,4% so với cùng kỳ), sắt thép (giảm 15,9% so với cùng kỳ), nhựa (giảm 10,9% so với cùng kỳ), ô tô (giảm 24,3% so với cùng kỳ) và nguyên liệu dệt may & da giày (giảm 12,9% so với cùng kỳ). Về mặt tích cực, kim ngạch nhập khẩu máy tính và sản phẩm điện tử và linh kiện vẫn tăng trưởng ấn tượng trong 9 tháng đầu năm 2020 (tăng 17,9% so với cùng kỳ so với tăng 21,7% so với cùng kỳ trong 9 tháng đầu năm 2019), theo đó chiếm 24,2% tổng kim ngạch nhập khẩu, trong khi đó nhập khẩu điện thoại các loại đã tăng trưởng trở lại dù còn ở mức khiêm tốn (tăng 0,1% so với cùng kỳ trong 9tháng đầu năm 2020 so với giảm 3,3% so với cùng kỳ trong 9 tháng đầu năm 2019),theo đó chiếm 5,7% tổng kim ngạch nhập khẩu.Do kim ngạch nhập khẩu giảm và kim ngạch xuất khẩu tăng, Việt Nam ghi nhậnthặng dư thương mại ước tính là 16,5 tỷ USD trong 9 tháng đầu năm 2020 so vớithặng dư 7,3 tỷ USD trong 9 tháng đầu năm 2019.

Thặng dư lớn tiếp tục hỗ trợ tỷ giá USD/VND ổn định...

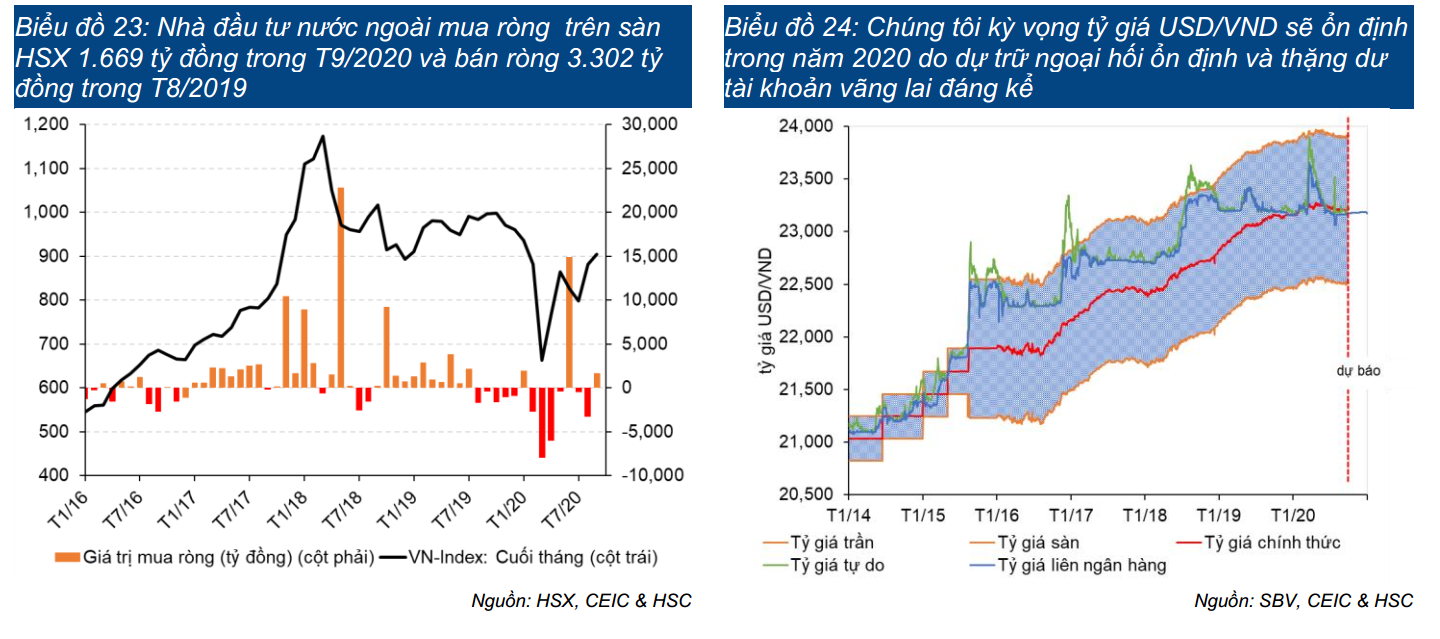

NĐT nước ngoài mua ròng trên Sở Giao dịch Chứng khoán Hồ Chí Minh (HSX) –với giá trị lên tới 1.669 tỷ đồng trong tháng 9 so với bán ròng 3.302 tỷ đồng trongtháng 8 (Bảng 23). Cùng với thặng dư thương mại cao, chúng tôi dự báo tỷ giáUSD/VND sẽ ổn định trong thời gian còn lại của năm. (Bảng 24).

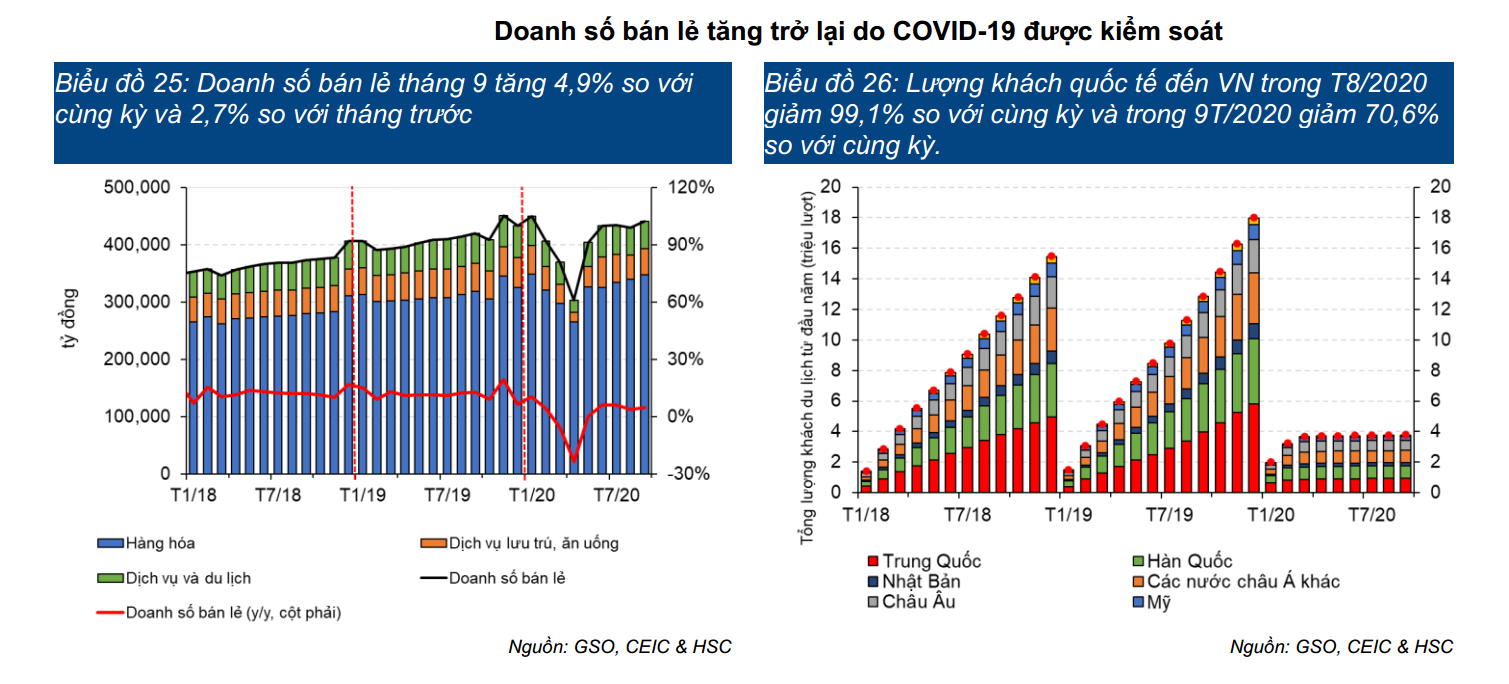

Doanh số bán lẻ hàng hóa & dịch vụ là 441,5 nghìn tỷ đồng (tăng 4,9% so với cùng kỳ), theo đó, lũy kế doanh số bán lẻ hàng hóa & dịch vụ trong 9 tháng đầu năm 2020 là 3.674 nghìn tỷ đồng (tăng 0,7% so với tăng 11,6% so với cùng kỳ trong 9 tháng đầu năm 2019). (Bảng 25)

Điều này chủ yếu nhờ tăng trưởng mạnh doanh số bán lẻ hàng hóa (348,1 nghìn tỷ đồng) tăng mạnh 13,8% so với cùng kỳ, tuy nhiên, bị bù trừ một phần do doanh số bán lẻ dịch vụ lưu trú và ăn uống (45,2 nghìn tỷ đồng) giảm 7,3% so với cùng kỳ và doanh số bán lẻ dịch vụ du lịch lữ hành (1,1 nghìn tỷ đồng) giảm 77,1% so với cùng kỳ.

Sau khi làn sóng thứ 2 của dịch COVID-19 được kiểm soát, doanh số bán lẻ hàng hóa và dịch vụ tăng 2,7% so với tháng trước. Trong đó, doanh số bán lẻ hàng hóa, doanh số bán lẻ dịch vụ lưu trú & ăn uống và doanh số bán lẻ dịch vụ du lịch lữ hành tăng lần lượt 2,5%, 5,6% và 18,6% so với tháng trước.

Lượng khách quốc tế tiếp tục giảm trong tháng 9/2020 (giảm 99,1% so với cùng kỳ còn 13,8 nghìn lượt; chủ yếu là chuyên gia nước ngoài và kỹ sư trình độ cao). Trong tháng 9, Trung Quốc (5,1 nghìn người, giảm 99,2% so với cùng kỳ), Hàn Quốc (3,1 nghìn người, giảm 99,1% so với cùng kỳ), Nhật Bản (816 người, giảm 99,1% so với cùng kỳ), Mỹ (341 người, giảm 99,5% so với cùng kỳ) và Châu Âu (732 người, giảm 99,5% so với cùng kỳ) hầu như không có khách du lịch tới Việt Nam trong tháng 9. (Bảng 26)

Trong 9 tháng đầu năm 2020, lượng khách quốc tế đạt tổng cộng 3,78 triệu người (gần như không đổi kể từ tháng 4/2020), giảm 70,6% so với cùng kỳ (so với tăng 8,7% so với cùng kỳ trong 9 tháng đầu năm 2019).

Chính phủ đã cho phép nối lại các chuyến bay thương mại quốc tế từ ngày 18/9/2020 tới một số quốc gia nhất định, Trung Quốc, Nhật Bản, Hàn Quốc, Đài Loan, Lào, Campuchia và Thái Lan, sau gần 6 tháng tạm ngừng.

Trong thời gian tới, lượng khách quốc tế có thể bắt đầu tăng, nhưng sẽ không đáng kể vì các chuyến bay chưa được mở cho du lịch. Chúng tôi ước tính sẽ có khoảng 20.000 khách nhập cảnh hàng tháng trên các chuyến bay này. Những chuyến bay mới được giới thiệu chỉ dành cho công dân Việt Nam, người nước ngoài mang hộ chiếu ngoại giao và công vụ, chuyên gia, nhà quản lý, lao động tay nghề cao, nhà đầu tư và người nhà của họ. (Việt Nam yêu cầu cách ly tập trung 7 ngày đối với người nước ngoài khi các chuyến bay hoạt động trở lại, ngày 11/9/2020, VnExpress). Vào ngày 25/9/2020, tổng cộng 104 hành khách từ Hàn Quốc đã nhập cảnh tại sân bay Nội Bài, đánh dấu chuyến bay thương mại tới Việt Nam đầu tiên sau 6 tháng (Hơn 100 hành khách tới Việt Nam trong chuyến bay thương mại đầu tiên sau 6 tháng, 25/9/2020, VnExpress).

Mặc dù vậy, vẫn còn nhiều vướng mắc liên quan tới các chuyến bay thương mại. Từ 8/10, Cục Hàng không Việt Nam đã quyết định tạm dừng các chuyến bay thương mại quốc tế vào Việt Nam để hoàn thiện các quy định về kiểm dịch. Các quy định về kiểm dịch đối với người nước ngoài vẫn hiệu quả, nhưng có những vấn đề nảy sinh khi áp dụng đối với công dân Việt Nam. Những vấn đề đã nảy sinh chỉ sau 2 chuyến bay với tổng số gần 300 hành khách từ Seoul (Hàn Quốc) đến Việt Nam (Việt Nam tạm dừng các chuyến bay quốc tế, ngày 09/10/2020, VTV). Tuy nhiên, chúng tôi tin rằng vấn đề này sẽ sớm được giải quyết.

Lưu ý và những giả định chính

Dự báo GDP dựa trên ước tính chung của chúng tôi (áp dụng mô hình dự báo ARIMA và ước tính GDP thực theo giá cố định năm 2010 bằng cách sử dụng phương pháp sản xuất, tức là tổng hợp giá trị gia tăng của các ngành).

Dự báo CPI dựa trên ước tính chung của chúng tôi (áp dụng mô hình dự báo ARIMA và ước tính thay đổi CPI từ các thành phần trong giỏ).

Tuyên bố miễn trách

Bản quyền thuộc về CTCP Chứng khoán Thành phố Hồ Chí Minh (HSC) 2020.

Báo cáo này được HSC hoặc một trong các chi nhánh viết và phát hành để phân phối tại Việt Nam và nước ngoài; phục vụ cho các nhà đầu tư tổ chức chuyên nghiệp là khách hàng của HSC và đồng ý nhận các sản phẩm nghiên cứu phân tích dành cho khách hàng tổ chức của HSC. Nếu quý độc giả không thuộc đối tượng nhà đầu tư nói trên, báo cáo này sẽ không nhằm phục vụ quý độc giả và quý độc giả không nên đọc hoặc dựa vào nội dung báo cáo này.

Báo cáo nghiên cứu này được viết với mục tiêu duy nhất là cung cấp những thông tin khái quát đến nhà đầu tư tổ chức. Báo cáo này không nhằm tới những mục tiêu đầu tư cụ thể, tình trạng tài chính cụ thể hay nhu cầu cụ thể của bất kỳ người nào nhận được hoặc đọc báo cáo này. Nhà đầu tư phải có quyết định của riêng mình dựa trên tình hình tài chính và mục tiêu đầu tư cụ thể của mình. Các thông tin cũng như ý kiến trong báo cáo không mang tính chất mời chào mua hay bán bất cứ chứng khoán, quyền chọn, hợp đồng tương lai hay công cụ phái sinh nào tại bất kỳ lãnh thổ có quyền tài phán nào. Đồng thời, các thông tin cũng như ý kiến trong báo cáo cũng không nhằm mục đích quảng cáo cho bất cứ công cụ tài chính nào.

Ý kiến, dự báo và ước tính chỉ thể hiện quan điểm của người viết tại thời điểm phát hành, không được xem là quan điểm của HSC và có thể thay đổi mà không cần thông báo. HSC có thể đưa ra khuyến nghị hoặc nhận định khác đối với các đối tượng nhà đầu tư không đồng ý với nội dung của báo cáo này. HSC không có nghĩa vụ phải cập nhật, sửa đổi báo cáo này dưới mọi hình thức cũng như thông báo với người đọc trong trường hợp các quan điểm, dự báo và ước tính trong báo cáo này thay đổi hoặc trở nên không chính xác. Thông tin trong báo cáo này được thu thập từ nhiều nguồn khác nhau và chúng tôi không đảm bảo về sự hoàn chỉnh cũng như độ chính xác của thông tin.

HSC có thể sử dụng các nghiên cứu trong báo cáo này cho hoạt động mua bán chứng khoán tự doanh hoặc mua bán chứng khoán cho các quỹ mà HSC đang quản lý. HSC có thể giao dịch cho chính công ty theo những gợi ý về giao dịch ngắn hạn của các chuyên gia phân tích trong báo cáo này và cũng có thể tham gia vào các giao dịch chứng khoán trái ngược với ý kiến tư vấn và quan điểm thể hiện trong báo cáo này. Nhân viên của HSC có thể có lợi ích tài chính ở những chứng khoán được đề cập trong báo cáo này hoặc các công cụ có liên quan. HSC có thể có nghiệp vụ ngân hàng đầu tư hoặc tìm kiếm mối quan hệ hợp tác kinh doanh với những công ty được đề cập đến trong báo cáo này.

Nhà đầu tư phải lưu ý rằng giá và khối lượng giao dịch của các công cụ tài chính luôn biến động, có thể lên hoặc xuống. Những diễn biến trong quá khứ, nếu có, không hàm ý cho những kết quả tương lai.

Báo cáo này là tài sản của HSC và không được công bố rộng rãi ra công chúng, vì vậy không ai được phép sao chép, tái sản xuất, phát hành cũng như tái phân phối bất kỳ nội dung nào của báo cáo hay toàn bộ báo cáo vì bất kỳ mục đích nào nếu không có văn bản chấp thuận của HSC. Mọi cá nhân, tổ chức sẽ chịu trách nhiệm đối với HSC về bất kỳ tổn thất hoặc thiệt hại nào mà HSC hoặc khách hàng của HSC phải chịu do bất kỳ hành vi vi phạm theo Tuyên bố miễn trách này và theo quy định của pháp luật.