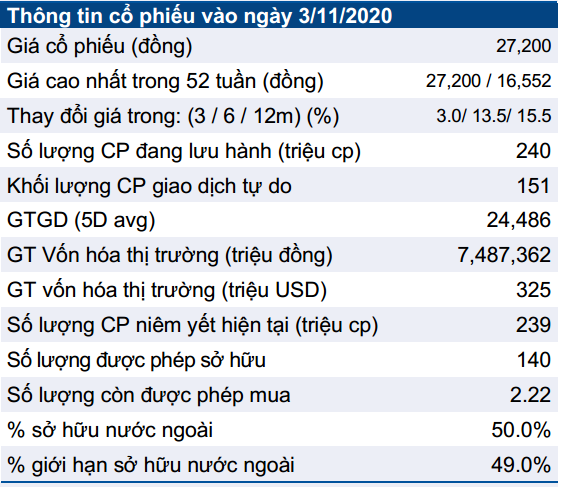

NLG: Cổ phiếu bất động sản đáng đầu tư

Sự kiện: Cập nhật và phân tích các dự án

Chúng tôi điều chỉnh giả định mở bán đối với NLG. Đáng chú ý, có 2 dự án sẽ lùi thời gian mở bán sang năm 2021 là Cần Thơ (43ha) và VSIP (21ha), muộn hơn so với giả định trước đó của chúng tôi. Tuy nhiên, phần lợi nhuận bị hụt so với dự báo trước đó do việc chậm mở bán sẽ được bù đắp phần lớn nhờ lợi nhuận từ chuyển nhượng đất tại dự án Waterpoint Giai đoạn 2 (190ha).

Tác động: Điều chỉnh một số giả định nhưng ảnh hưởng đến dự báo lợi nhuận không nhiều

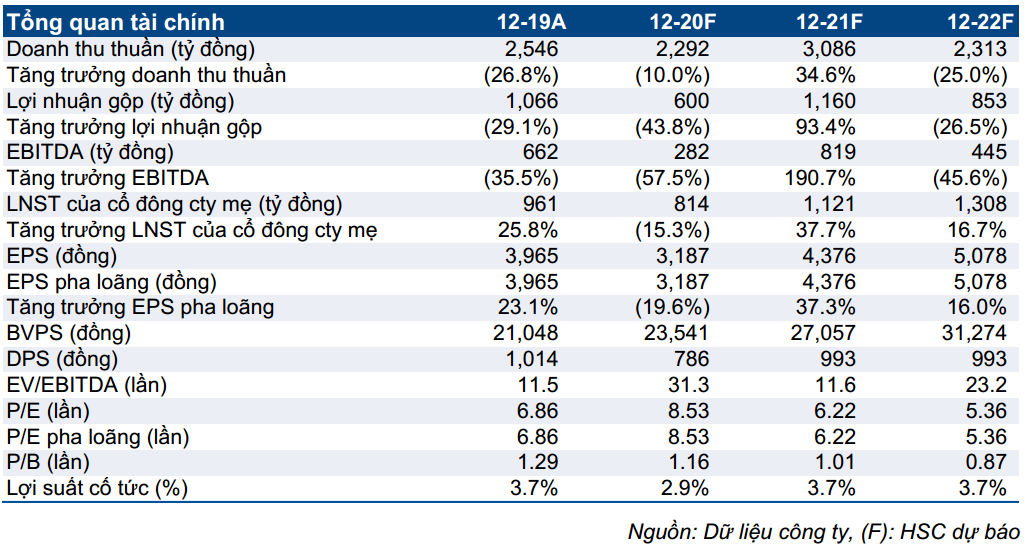

Chúng tôi không thay đổi nhiều dự báo lợi nhuận năm 2021 với mức tăng trưởng 37.7%. Chúng tôi cũng lần đầu đưa ra dự báo cho năm 2022 với lợi nhuận thuần đạt 1,3 nghìn tỷ đồng, tăng trưởng 16,7%.

Cho năm 2020, chúng tôi duy trì dự báo lợi nhuận thuần là 814 tỷ đồng, giảm 15,3% do NLG hoãn mở bán 2 dự án trong năm nay tại Cần Thơ và Hải Phòng mặc dù được bù đắp một phần nhờ lợi nhuận từ chuyển nhượng đất tại dự án Waterpoint giai đoạn 2 (190 ha).

Định giá và khuyến nghị

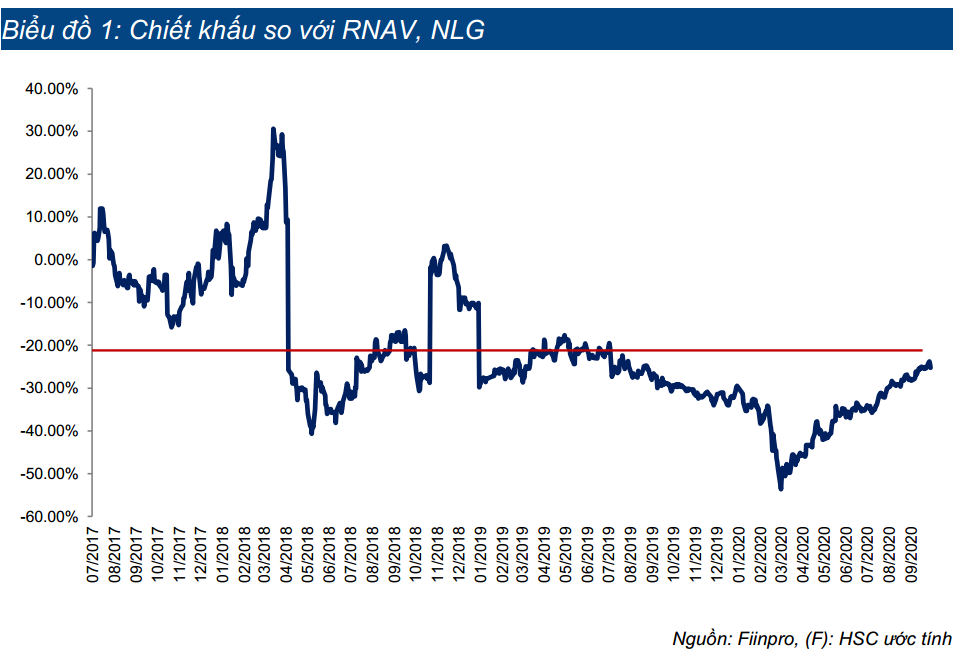

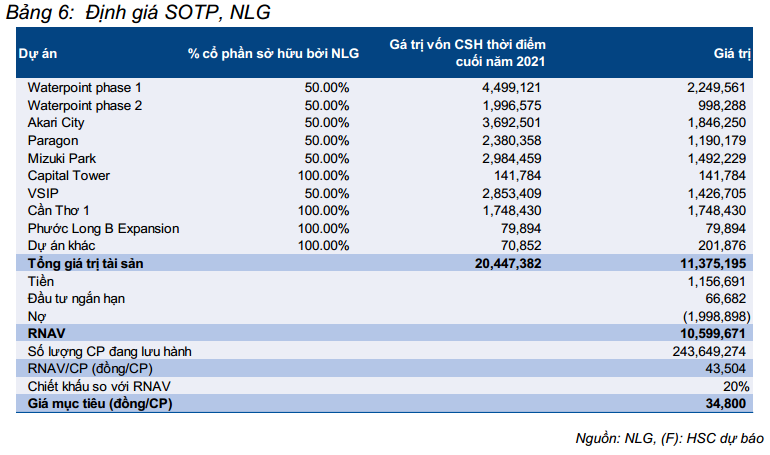

Chúng tôi chuyển năm định giá sang 2021. Chúng tôi đưa ra giá mục tiêu là 34.800đ dựa trên phương pháp định giá từng phần; cao hơn một chút so với giá mục tiêu cũ. Chúng tôi áp dụng mức chiết khấu 20% vào ước tính RNAV của mình. Giá cổ phiếu đã tăng 24% kể từ báo cáo cập nhật gần nhất của chúng tôi; mặc dù vậy, chúng tôi thấy cổ phiếu NLG vẫn đang bị định giá thấp với thị giá thấp hơn 25% so với RNAV trong khi mức chiết khấu bình quân 3 năm qua của thị giá so với RNAV là 21%.

Nhu cầu nhà ở bình dân vẫn cao

Chúng tôi duy trì khuyến nghị Mua vào đối với cổ phiếu NLG với giá mục tiêu là 34.800đ; tương đương tiềm năng tăng giá là 27,9%. Mặc dù dự báo lợi nhuận gần như được giữ nguyên, triển vọng lợi nhuận của NLG khả quan với lợi nhuận thuần dự báo tăng trưởng với tốc độ gộp bình quân năm là 26,8% trong 2 năm tới do nhu cầu đối với các dự án nhà ở bình dân (thế mạnh của Công ty) vẫn chưa được đáp ứng đầy đủ. Các dự án mở bán mới trong thời gian dự báo là Cần Thơ (43 ha), VSIP Hải Phòng, Waterfront và một số dự án khác. Thị giá cổ phiếu NLG hiện thấp hơn 25% so với RNAV; cao hơn mức bình quân 3 năm là 21%.

Lợi nhuận năm 2021 dự báo tăng trưởng 37,7% với giả định đối với danh mục dự án được điều chỉnh

Chúng tôi đã cập nhật giả định mở bán các dự án của NLG và hiện giả định Công ty sẽ khởi động 2 dự án Cần Thơ (43 ha) và VSIP Hải Phòng vào năm 2021 thay vì 2020 như giả định trước đây.

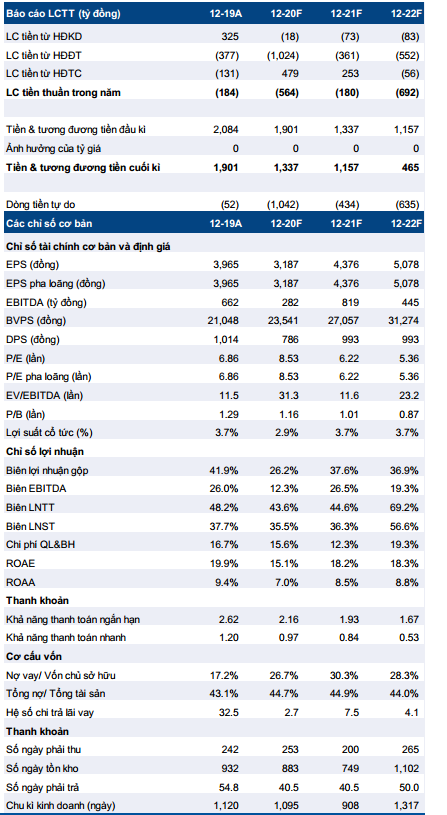

Dựa trên giả định mới về thời điểm mở bán, chúng tôi duy trì dự báo lợi nhuận năm 2020 giảm 15,3% còn 814 tỷ đồng trong khi kỳ vọng năm sau lợi nhuận sẽ hồi phục 37,7% đạt 1.121 tỷ đồng với doanh thu thuần đạt 3.086 tỷ đồng (tăng trưởng 34,6%). Chúng tôi cũng lần đầu tiên đưa ra dự báo cho năm 2022 với lợi nhuận tăng trưởng 16,7% đạt 1,3 nghìn tỷ đồng và doanh thu thuần đạt 2,3 nghìn tỷ đồng (giảm 25%).

Duy trì khuyến nghị Mua vào với tiềm năng tăng giá 27,9% tại giá mục tiêu dựa trên phương pháp định giá từng phần

Chúng tôi đưa ra giá mục tiêu là 34.800đ (tiềm năng tăng giá 31%) dựa trên phương pháp định giá từng phần (giá mục tiêu mới cao hơn một chút so với giá mục tiêu trước đây là 34.500đ do chúng tôi cập nhật thời điểm định giá sang 2021). Chúng tôi áp dụng mức chiết khấu là 20% cho RNAV (43.504đ) để phản ánh (1) sự chưa rõ ràng về đà hồi phục hậu dịch Covid-19 và (2) vòng quay tài sản tương đối thấp. Giá cổ phiếu NLG hiện thấp hơn 25% so với RNAV, nghĩa là không đắt nếu so với mức chiết khấu bình quân 3 năm qua của thị giá so với RNAV là 21%.

NLG là một trong số ít doanh nghiệp BĐS thành công trong lĩnh vực nhà ở bình dân tại Việt Nam và chúng tôi tin rằng qua các liên doanh với nhà đầu tư Nhật Bản, Công ty sẽ tiếp tục đạt KQKD khả quan trong phân khúc còn chưa được đáp ứng đầy đủ này. Việc hợp tác với nhà đầu tư Nhật Bản dự kiến sẽ tiếp tục và trở thành kênh huy động vốn hiệu quả cho NLG, từ đó đảm bảo duy trì tình hình tài chính lành mạnh, vay nợ thấp và công tác quản trị tại các dự án tốt.

Cập nhật thời gian mở bán dự án

Cập nhật thời gian mở bán dự án

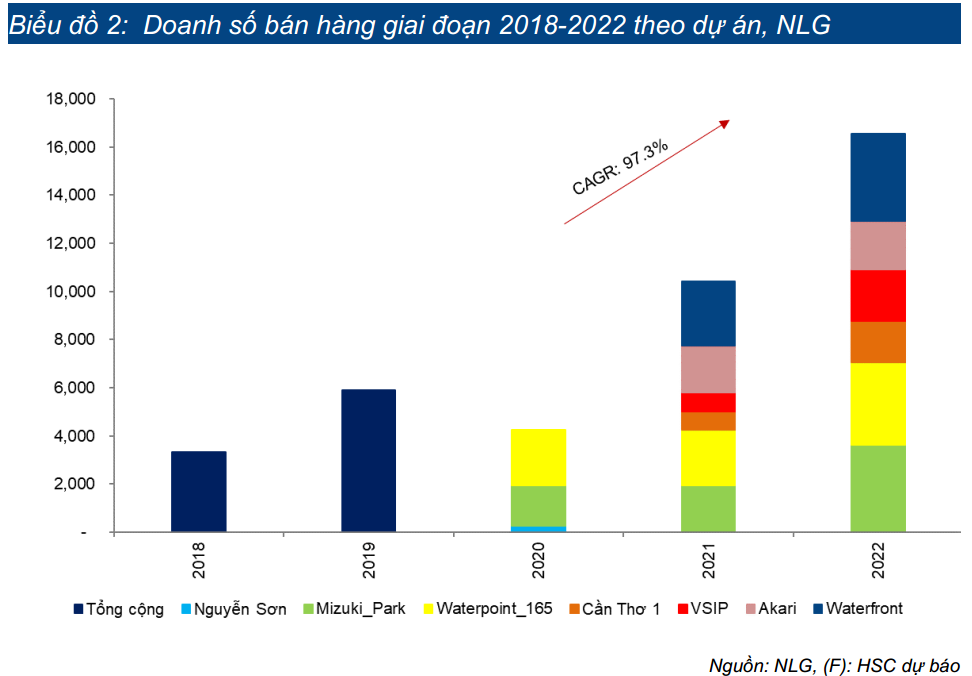

Do ảnh hưởng của dịch Covid-19 và quá trình làm thủ tục giấy tờ xin phê duyệt dự án kéo dài, nên hiện chúng tôi dự đoán một số dự án của NLG sẽ hoãn mở bán sang năm sau (thay vì năm nay như trong giả định ban đầu của chúng tôi). Tuy nhiên, với danh mục dự án tiềm năng, chúng tôi kỳ vọng doanh số bán hàng (của NLG và liên doanh) sẽ tăng mạnh 144,4% trong năm 2021 và tăng 59,2% trong năm 2022

Dự án Cần Thơ 1 và VSIP sẽ được mở bán trong năm sau Do ảnh hưởng của dịch Covid-19 và quá trình làm thủ tục giấy tờ xin phê duyệt dự án kéo dài, nên chúng tôi kỳ vọng NLG sẽ mở bán 2 dự án Cần Thơ 1 tại Cần Thơ (43 ha) và VSIP tại Hải Phòng (23 ha) trong năm sau thay vì cuối năm nay như giả định trước đó. Chúng tôi hiện kỳ vọng NLG sẽ cung cấp ra thị trường khoảng 370 sản phẩm thấp tầng từ 2 dự án này trong năm 2021 và sẽ hạch toán lợi nhuận trong năm 2022.

Theo đó, cho năm 2020, chúng tôi điều chỉnh giảm 21,7% dự báo doanh số bán hàng của NLG và liên doanh từ 5,4 nghìn tỷ đồng xuống còn 4,3 ngìn tỷ đồng. Tuy nhiên, phần lợi nhuận bị hụt so với dự báo trước đây cho năm 2021 sẽ được bù đắp nhờ lợi nhuận từ chuyển nhượng đất (NLG sẽ chuyển nhượng 190 ha đất tại Waterpoint Đồng Nai cho liên doanh có tên là SouthGate). Theo đó, lợi nhuận thuần năm 2021 sẽ không thay đổi nhiều, tăng trưởng 37,7% và đạt 1,1 nghìn tỷ đồng.

Doanh số bán hàng sẽ tăng đáng kể từ năm 2021 Chúng tôi kỳ vọng một số dự bán sẽ được mở bán vào năm 2021 gồm 2 dự án nêu trên cộng với dự án Waterfront (170 ha) tại Đồng Nai, các giai đoạn sau của Mizuki Park, Akari và Waterpoint. Theo đó, chúng tôi dự báo doanh số bán hàng (của NLG và liên doanh) sẽ tăng mạnh 144,4% trong năm 2021 và tăng 59,2% trong năm 2022. Thông tin cụ thể được trình bày trong Biểu đồ 2 dưới đây.

Lợi nhuận từ liên doanh và chuyển nhượng đất sẽ đóng góp chính trong 2 năm tới

Lợi nhuận từ liên doanh và chuyển nhượng đất sẽ đóng góp chính trong 2 năm tới

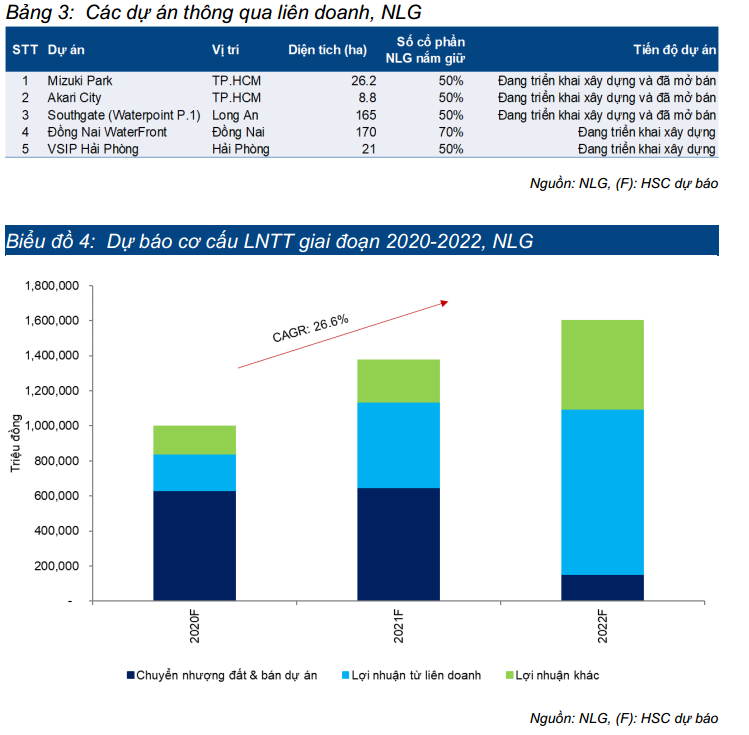

NLG đang triển khai phần lớn dự án của mình thông qua liên doanh với một số nhà đầu tư Nhật Bản – gồm Hankyu Hanshin Properties Group và Nishi-Nippon Railroad Co, Ltd với những thông tin cụ thể được trình bày trong bảng dưới đây.

Theo đó, trong những năm tới, lợi nhuận của NLG sẽ chủ yếu từ liên doanh và từ chuyển nhượng đất cho các liên doanh. Thông thường, NLG sẽ chuyển quỹ đất vào liên doanh để triển khai dự án và hạch toán lợi nhuận từ thương vụ này (ghi nhận trước 50% khi hoàn thành thủ tục giấy tờ và ghi nhận phần còn lại khi hoàn thành và bàn giao các sản phẩm). Biểu đồ trên đây thể hiện đóng góp của (1) lợi nhuận từ bán đất cho liên doanh và (2) lợi nhuận từ liên doanh.

Dự báo lợi nhuận

Duy trì dự báo lợi nhuận năm 2020, giảm 15,3%

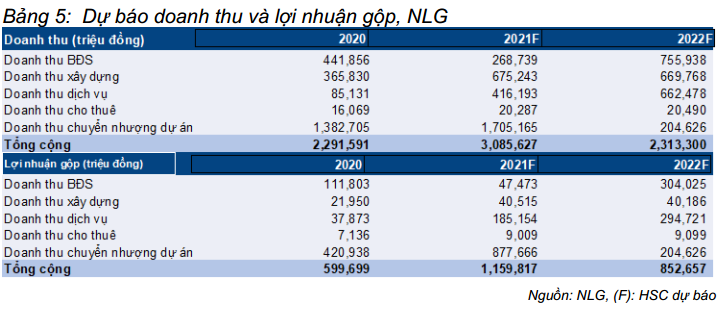

Cho năm 2020 chúng tôi duy trì dự báo doanh thu đạt 2,3 nghìn tỷ đồng (giảm 10%), trong đó:

- Doanh thu BĐS đạt 442 tỷ đồng (giảm 77,5%).

- Doanh thu xây dựng đạt 366 tỷ đồng (giảm 14,6%).

- Doanh thu chuyển nhượng dự án là 1,4 nghìn tỷ đồng; chủ yếu từ chuyển nhượng 50% cổ phần dự án Paragon với giá trị 1,1 nghìn tỷ đồng; 213 tỷ đồng từ dự án Waterpoint giai đoạn 1 và 70 tỷ đồng từ chuyển nhượng đất trong quá trình chuyển giao dự án sang cho liên doanh.

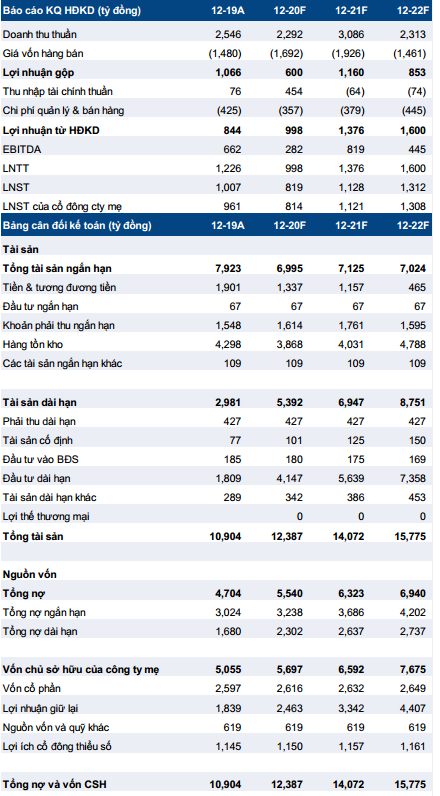

Chúng tôi ước tính lợi nhuận gộp đạt 600 tỷ đồng (giảm 43,8%) với tỷ suất lợi nhuận gộp đạt 26,2%.

Lợi nhuận từ liên doanh sẽ đạt 301,5 tỷ đồng. Chúng tôi kỳ vọng liên doanh South Gate của NLG sẽ hạch toán 1,4 nghìn tỷ đồng doanh thu sau khi bàn giao những căn đầu tiên tại dự án Waterpoint trong khi tại dự án Mizuki, chúng tôi kỳ vọng tổng doanh thu hạch toán trong năm nay đạt 650 tỷ đồng từ bàn giao nốt những sản phẩm cao tầng còn lại được mở bán vào năm 2018.

Ngoài ra, chúng tôi kỳ vọng NLG sẽ hạch toán 454 tỷ đồng doanh thu HĐ tài chính. Chúng tôi dự báo NLG sẽ ghi nhận 0,5 nghìn tỷ đồng từ chuyển nhượng 35% tỷ lệ sở hữu tại dự án Waterfront cho đối tác Nhật Bản là Hankyu Hanshin. Lãi tiền gửi là

- tỷ đồng trong khi chi phí tài chính thuần dự báo là 90 tỷ đồng từ lợi nhuận bán cổ phần tại dự án Waterfront.

Chi phí bán hàng & quản lý ước tính là 357 tỷ đồng (giảm 16%). Chúng tôi dự báo lợi nhuận thuần năm 2020 đạt 814 tỷ đồng, giảm 15,3%. Theo đó EPS năm 2020 đạt 3.187đ; P/E dự phóng là 8,5 lần.

Lợi nhuận hồi phục trong năm 2021

Nói chung, cho năm 2021, chúng tôi vẫn kỳ vọng lợi nhuân hồi phục mạnh, tăng trưởng 37,7% và đạt 1.121 tỷ đồng với doanh thu thuần đạt 3.086 tỷ đồng (tăng trưởng 34,6%). Mặc dù thời gian mở bán dự án Cần Thơ 1 và VSIP chuyển sang năm 2021 nên doanh thu hạch toán từ BĐS sẽ thấp hơn kỳ vọng trước đây, nhưng chúng tôi hiện đã đưa lợi nhuận từ chuyển nhượng 190 ha đất tại Waterpoint giai đoạn 2 sang liên doanh South Gate vào dự báo của mình; từ đó bù đắp cho phần lợi nhuận từ BĐS bị hụt so với dự báo trước đây. Những giả định chính của chúng tôi được trình bày như dưới đây.

- Chúng tôi điều chỉnh giảm dự báo doanh thu BĐS từ 1,3 nghìn tỷ đồng (tăng 278,9%) xuống còn 269 tỷ đồng (giảm 39,2%) do Công ty hoãn thời gian triển khai dự án Cần Thơ từ năm 2020 sang năm 2021 (lợi nhuận từ dự án này dự kiến sẽ hạch toán từ năm 2022).

- Chúng tôi giữ nguyên dự báo doanh thu xây dựng tại 675 tỷ đồng (tăng 84,6%) vì kỳ vọng hoạt động xây dựng sẽ bình thường trở lại sau dịch Covid-19.

- Chúng tôi vẫn dự báo doanh thu cung cấp dịch vụ hồi phục mạnh lên 416 tỷ đồng (tăng 388,9%) trong khi doanh thu cho thuê văn phòng cũng tăng 26,3% đạt 20 tỷ đồng.

- Chúng tôi điều chỉnh tăng dự báo lợi nhuận từ chuyển nhượng đất cho liên doanh, cụ thể, chúng tôi kỳ vọng NLG sẽ hạch toán 1,7 nghìn tỷ đồng (tăng 23,3%) so với 512 tỷ đồng trong dự báo trước đây, chủ yếu từ chuyển nhượng đất cho liên doanh thực hiện dự án Akari City và Waterpoint giai đoạn 2.

- Với cơ cấu doanh thu như trên, lợi nhuận gộp đạt 1.160 tỷ đồng (tăng 93,4%); cao hơn dự báo trước đây là 954 tỷ đồng (tăng 94%) trong khi tỷ suất lợi nhuận gộp dự báo đạt 37,6%.

- Chúng tôi điều chỉnh tăng dự báo chi phí tài chính thuần năm 2021 lên 64 tỷ đồng so với dự báo trước đây chỉ là 19 tỷ đồng. Điều này là do chúng tôi điều chỉnh tăng ước tính vốn đầu tư giai đoạn 2020-2021 từ 0,65 nghìn tỷ đồng lên 1,4 nghìn tỷ đồng, chủ yếu để san nền và xây dựng hạ tầng dự án tại Waterfront cũng như thanh toán tiền mua đất tại VSIP. Theo đó, chúng tôi ước tính NLG sẽ phải vay nợ nhiều hơn so với dự báo trước đây với tổng vay nợ tại thời điểm cuối năm 2021 là 1,6 nghìn tỷ đồng (dự báo trước đây là 1 nghìn tỷ đồng).

- Chúng tôi giữ nguyên dự báo công ty liên doanh, liên kết sẽ đóng góp 751 tỷ đồng (tăng 246,7%) vào lợi nhuận của NLG trong năm 2021. Công ty sẽ tiếp tục hạch toán doanh thu từ dự án Waterpoint, đồng thời dự kiến bàn giao giai đoạn 1 dự án Akari trong năm sau. Công ty cũng sẽ bắt đầu hạch toán lợi nhuận từ liên doanh triển khai dự án VSIP.

- Chi phí bán hàng & quản lý dự báo tăng 25,7% lên 441 tỷ đồng do hoạt động bán hàng dự án gia tăng.

- Chúng tôi dự báo lợi nhuận thuần năm 2021 đạt 1,1 nghìn tỷ đồng (tăng trưởng 37,7%) và EPS đạt 4.375đ. Tại thị giá hiện tại, P/E dự phóng là 6,2 lần.

- Như đề cập trên đây, chúng tôi điều chỉnh tăng dự báo vay nợ tại thời điểm cuối năm 2021 từ 1 nghìn tỷ đồng lên 1,2 nghìn tỷ đồng. Tỷ lệ nợ thuần/vốn chủ sở hữu là 0,13 lần; là mức rất an toàn theo quan điểm của chúng tôi.

- Chúng tôi dự báo lưu chuyển tiền thuần từ HĐKD và từ HĐ đầu tư sẽ âm tổng cộng 434 tỷ đồng do Công ty tăng cường đầu tư (Công ty nhiều khả năng sẽ đẩy mạnh xây dựng những dự án gần hoàn thành gồm Waterpoint, VSIP và Cần Thơ) nhưng nhờ lượng tiền mặt thuần tại thời điểm cuối năm 2020, chúng tôi không thấy NLG sẽ gặp vấn đề về tài chính trong năm 2021.

- Chúng tôi duy trì dự báo cổ tức năm 2021 là 1.000đ; tương đương lợi suất cổ tức là 3,7%.

Đưa ra dự báo lần đầu cho năm 2022: Các liên doanh đóng góp chính vào lợi nhuận

Chúng tôi đưa ra dự báo lần đầu cho năm 2022 với lợi nhuận thuần tăng trưởng 16,7% đạt 1,3 nghìn tỷ đồng và doanh thu thuần giảm 25% đạt 2,3 nghìn tỷ đồng. Dự báo của chúng tôi dựa trên những giả định sau:

- Chúng tôi kỳ vọng doanh thu BĐS đạt 756 tỷ đồng (tăng 181,3%) nhờ Công ty bắt đầu hạch toán dự án Cần Thơ.

- Doanh thu xây dựng ổn định tại 670 tỷ đồng và doanh thu cung cấp dịch vụ dự báo tiếp tục tăng 59,2% lên 662 tỷ đồng.

- Chúng tôi dự báo Công ty không ghi nhận đáng kể lợi nhuận từ chuyển nhượng đất trong năm 2022 trừ phần lợi nhuận phân bổ trong quá trình chuyển giao dự án (phân bổ từ doanh thu chưa thực hiện) là 205 tỷ đồng.

- Theo đó lợi nhuận gộp đạt 853 tỷ đồng (giảm 26,5%) và tỷ suất lợi nhuận gộp dự báo đạt 36,9% nhờ tỷ suất lợi nhuận các sản phẩm thấp tầng được bàn giao tại dự án Cần Thơ cao.

- Chúng tôi dự báo chi phí tài chính thuần là 73 tỷ đồng (tăng 14,3%).

- Chúng tôi ước tính lợi nhuận từ công ty liên doanh, liên kết sẽ đóng góp cao hơn nhiều, đạt 751 tỷ đồng (tăng 246,7%). Công ty sẽ tiếp tục ghi nhận doanh thu từ dự án Waterpoint, đồng thời dự kiến sẽ bàn giao sản phẩm tại dự án Akari giai đoạn 1 trong năm 2022. Công ty sẽ bắt đầu hạch toán lợi nhuận từ liên doanh triển khai dự án VSIP.

- Chi phí bán hàng & quản lý dự báo tăng 17,4% lên 445 tỷ đồng do hoạt động bán hàng dự án gia tăng.

- Chúng tôi dự báo lợi nhuận thuần năm 2022 đạt 1.308 tỷ đồng (tăng trưởng 16,7%) và EPS đạt 5.078đ. Tại thị giá hiện tại, P/E dự phóng là 5,4 lần.

- Chúng tôi tin rằng NLG sẽ duy trì được tình hình tài chính lành mạnh với tỷ lệ nợ thuần/vốn chủ sở hữu là 0,19 lần.

- Chúng tôi duy trì dự báo cổ tức năm 2022 là 1.000đ; tương đương lợi suất cổ tức là 3,7%.

Định giá và khuyến nghị

Chúng tôi đưa ra giá mục tiêu là 34.800đ dựa trên phương pháp định giá từng phần (giá mục tiêu mới của chúng tôi cao hơn một chút so với giá mục tiêu trước đây là 34.500đ do chúng tôi chuyển năm định giá sang năm 2021). Chúng tôi áp dụng mức chiết khấu là 20% cho RNAV (43.504đ) để phản ánh (1) sự chưa rõ ràng về đà hồi phục hậu dịch Covid-19 và (2) vòng quay tài sản tương đối thấp. Tại giá mục tiêu là 34.800đ; tiềm năng tăng giá vẫn tốt, là 27,9%.

NLG là một trong số ít doanh nghiệp BĐS thành công trong phân khúc nhà ở bình dân tại Việt Nam và chúng tôi tin rằng qua các liên doanh với nhà đầu tư Nhật Bản, Công ty sẽ tiếp tục đạt KQKD khả quan trong phân khúc còn chưa được đáp ứng đầy đủ này. Việc hợp tác với nhà đầu tư Nhật Bản dự kiến sẽ tiếp tục và trở thành kênh huy động vốn cho NLG, từ đó đảm bảo duy trì tình hình tài chính lành mạnh, vay nợ thấp và công tác quản trị tại các dự án tốt. Giá cổ phiếu NLG hiện thấp hơn 25,3% so với RNAV, nghĩa là không đắt nếu so với mức bình chiết khấu bình quân năm của giá đối với RNAV là 21,2%.

Thông tin cụ thể về định giá của chúng tôi như sau:

- Chúng tôi áp dụng phương pháp DCF để tính giá trị các dự án đang triển khai gồm Waterpoint, Akari City, Mizuki Park, Nguyên Sơn, VSIP và Paragon.

- Đối với phần quỹ đất còn lại – Vàm Cỏ Đông, chúng tôi áp dụng phương pháp định giá so sánh vì không có thông tin về kế hoạch triển khai chi tiết.

- Đối với các tài sản và quỹ đất khác, chúng tôi định giá theo giá trị sổ sách do không có nhiều thông tin.

Chúng tôi coi cách định giá của mình là khá thận trọng và các dự án trong dài hạn có thể giúp nâng cao đáng kể định giá cổ phiếu so với định giá hiện tại của chúng tôi, đặc biệt là khi dự án quy mô lớn Waterpoint giai đoạn 2 được triển khai. Trong mô hình của mình, chúng tôi chỉ định giá lại đất sau khi Công ty có kế hoạch triển khai chi tiết.

Chúng tôi áp dụng mức chiết khấu là 20% cho RNAV để phản ánh (1) tác động của dịch Covid-19 đối vớ sức mua của người mua nhà và (2) vòng tay tài sản tương đối thấp do NLG thường có thời gian chuẩn bị dài trước khi bắt đầu triển khai dự án. Việc hợp tác với các nhà đầu tư Nhật Bản giúp huy động vốn hiệu quả, nhưng điều này cũng có thể làm chậm quá trình triển khai dự án do thủ tục giấy tờ phức tạp.

Chúng tôi đưa ra giá mục tiêu là 34.800đ, cao hơn một chút so với giá mục tiêu trước đây là 34.500đ do chúng tôi chuyển năm định giá sang năm 2021. Tại giá mục tiêu, tiềm năng tăng giá cổ phiếu là 31,1%. NLG là một trong số ít doanh nghiệp BĐS thành công trong phân khúc nhà ở bình dân tại Việt Nam và chúng tôi tin rằng qua các liên doanh với nhà đầu tư Nhật Bản, Công ty sẽ tiếp tục đạt KQKD khả quan trong phân khúc còn chưa được đáp ứng đầy đủ này. Việc hợp tác với nhà đầu tư Nhật Bản dự kiến sẽ tiếp tục và trở thành kênh huy động vốn hiệu quả cho NLG, từ đó đảm bảo duy trì tình hình tài chính lành mạnh, vay nợ thấp và công tác quản trị tại các dự án tốt. Giá cổ phiếu NLG hiện thấp hơn 25,3% so với RNAV, nghĩa là không đắt nếu so với mức bình chiết khấu bình quân 3 năm của giá đối với RNAV là 21,2%.

Bình luận gần đây

Chưa có bình luận. Hãy là người đầu tiên tham gia thảo luận chủ đề này

Tham gia thảo luận: