Tỷ lệ dự phòng tổn thất cho vay (LLR)

Tỷ lệ dự phòng tổn thất cho vay là một chỉ tiêu khi xem xét chất lượng tài sản của ngân hàng. Vậy ý nghĩa của nó, cách tính và cách áp dụng phân tích như thế nào?

CÁCH TIẾP CẬN & CÔNG THỨC TÍNH

Ngân hàng có đặc thù là luôn trích lập ra một khoản dự phòng trong trường hợp rủi ro không thu hồi được nợ. Giống như các doanh nghiệp sản xuất thường có dự phòng giảm giá hàng tồn kho thì doanh nghiệp kinh doanh tài chính này cũng vậy. Khoản trích lập dự phòng này sẽ được duy trì và là một khoản chi phí của doanh nghiệp. Khoản dự phòng càng nhiều thì nợ xấu càng ít đe dọa đến ngân hàng hơn.

Công thức tính như sau:

LLR = Mức dự phòng rủi ro cho vay / Nợ xấu

VÍ DỤ XEM XÉT

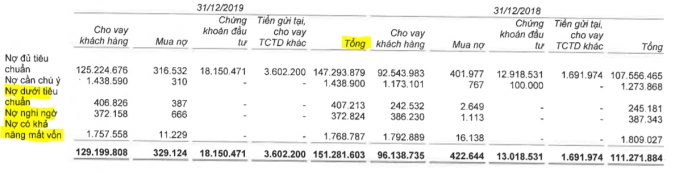

Ví dụ áp dụng: Ngân hàng VIB – ngân hàng TMCP quốc tế Việt Nam.

Để phân tích chúng ta xem báo cáo tài chính 2019 của VIB (hợp nhất)

LLR = Mức dự phòng rủi ro cho vay / Nợ xấu

Suy ra, LLR = 1,285,722 / (407,213 + 372,824 + 1,768,787) = 50.69%

3. ĐÁNH GIÁ, PHÂN TÍCH

Từ con số tính toán ra được ta xem xét xu hướng diễn biến của nó qua các năm và so sánh nó với doanh nghiệp cùng ngành. Điều này quan trọng hơn so với 1 con số đứng riêng lẻ.

Bản thân những con số đứng riêng lẻ không mang nhiều ý nghĩa, do vậy chúng ta phải sử dụng so sánh để tìm ra được được xu hướng và vị thế doanh nghiệp.

| 2015 | 2016 | 2017 | 2018 | 2019 | |

| Tỷ lệ dự phòng trên nợ xấu (LLR) | 76.07% | 65.51% | 47.56% | 6.25% | 50.69% |

Tỷ lệ trích lập dự phòng trên nợ xấu của VIB giảm vào năm 2018 sau đó tăng lại trong năm 2019, phổ biến ở mức trên 50%.

Ngoài ra, chỉ tiêu này được dùng trong phân tích CAMEL khi xem xét chất lượng tài sản [A] – Asset Quality

Bình luận gần đây

Chưa có bình luận. Hãy là người đầu tiên tham gia thảo luận chủ đề này

Tham gia thảo luận: