KDH: Chặng đường tăng trưởng khả quan; duy trì đánh giá Mua vào

Sự kiện: Phân tích kế hoạch phát triển dự án của Công ty

Chúng tôi đang thực hiện cập nhật các kế hoạch mở bán của KDH. Dù việc mở bán tại một dự án hiện đã bị trì hoãn đến năm 2021, điều này sẽ không ảnh hưởng nhiều đến dự báo lợi nhuận năm 2021 do thời gian phát triển sản phẩm thấp tầng thường ngắn và tỷ lệ hấp thụ dự kiến tốt đối với các sản phẩm chất lượng tốt.

Tác động: Các dự báo hầu như không thay đổi; dự báo tốc độ tăng trưởng gộp bình quân lợi nhuận thuần 3 năm là 32%

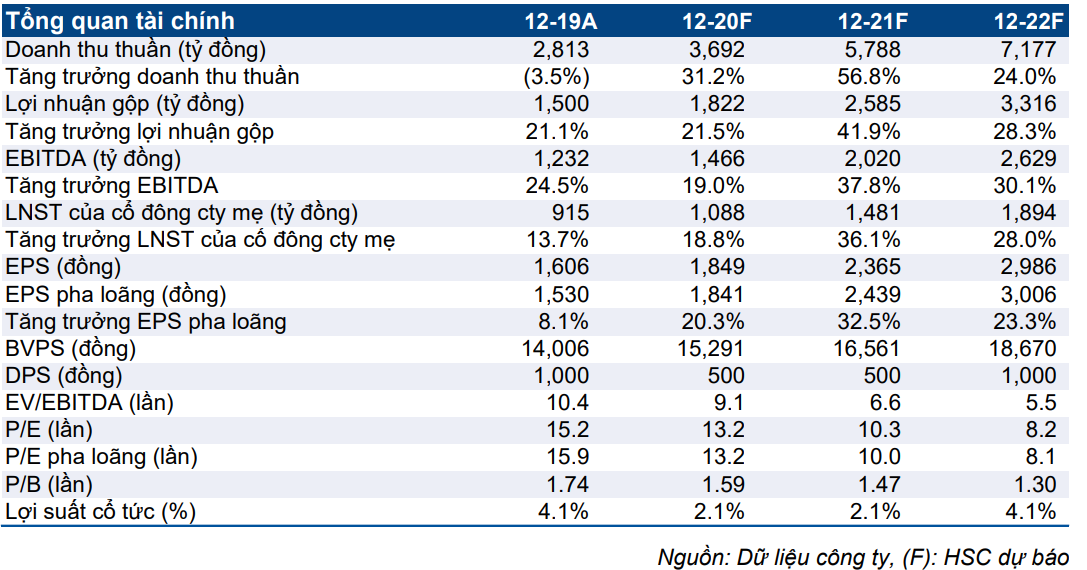

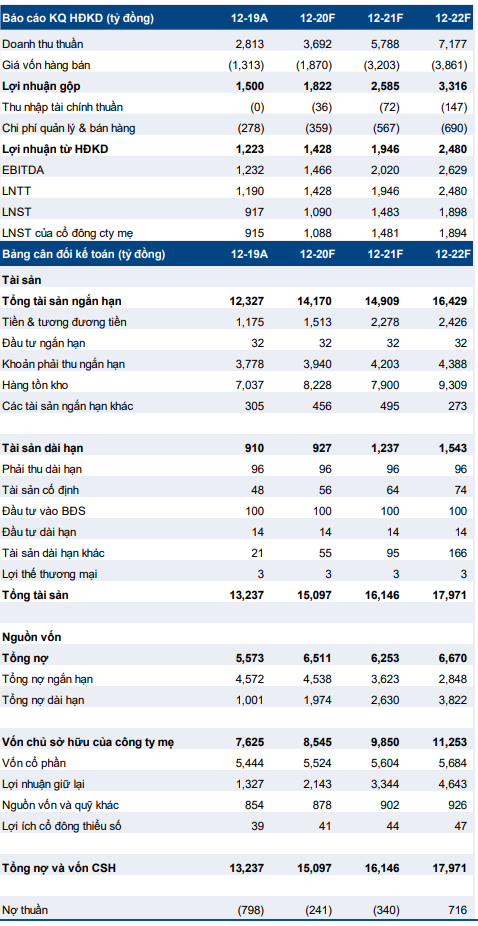

Năm 2020, chúng tôi giữ nguyên dự báo của mình; chúng tôi dự báo lợi nhuận tăng trưởng 18.8% lên 1,1 nghìn tỷ đồng. Năm 2021, chúng tôi dự báo lợi nhuận thuần sẽ tăng trưởng 36.1% lên 1,5 nghìn tỷ đồng. Dự báo lần đầu năm 2022, lợi nhuận thuần tăng trưởng mạnh 28% lên 1,9 nghìn tỷ đồng.

Định giá và khuyến nghị

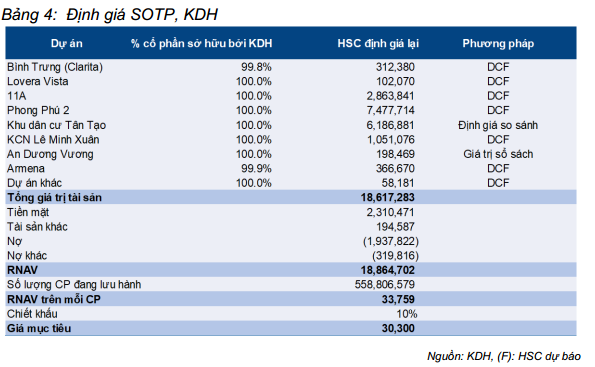

Chúng tôi đã chiết khấu 10% giá trị RNAV (33,759đ/cp) để xác định giá mục tiêu, phản ánh (1) những bất ổn về sự phục hồi của thị trường sau dịch COVID-19 và (2) những vấn đề phức tạp có thể xảy ra liên quan đến giải phóng mặt bằng đối với quỹ đất còn lại tại TP.HCM. Giá mục tiêu của chúng tôi cho KDH là 30.300đ, tiềm năng tăng giá 24,4% và chúng tôi khá thận trọng khi định giá KDH. KDH hiện đang giao dịch thấp hơn 27,9% so với RNAV, so với mức bình quân 14,5% trong 3 năm qua.

Chặng đường tăng trưởng khả quan; duy trì đánh giá Mua vào

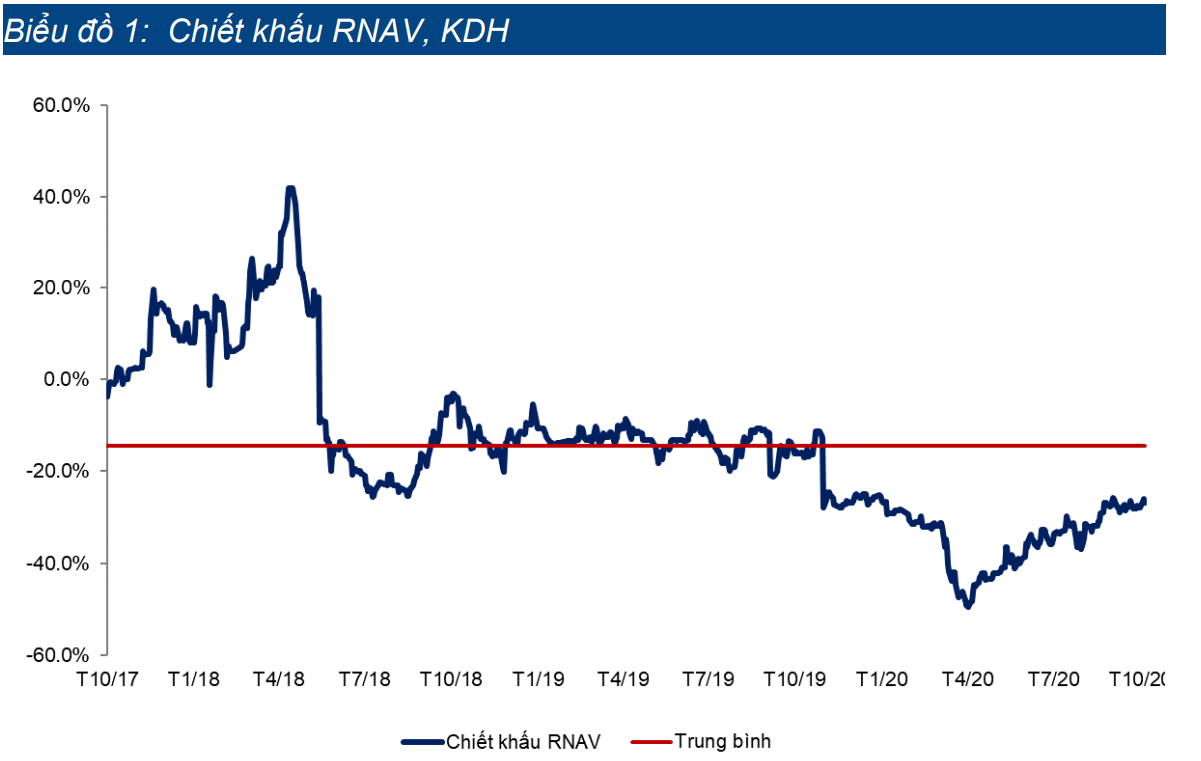

Chúng tôi duy trì đánh giá Mua vào đối với KDH với giá mục tiêu là 30.300đ, tiềm năng tăng giá 24,4%. Triển vọng lợi nhuận khả quan với tốc độ tăng trưởng gộp bình quân lợi nhuận thuần là 32% trong 2 năm tới nhờ doanh thu BĐS đất nền dự báo tăng mạnh tại các dự án mới như Bình Trưng (Clarita), Armena và việc bàn giao các dự án căn hộ trung cấp rất thành công trong năm 2019-2020, cụ thể là Lovera Vista. Cổ phiếu đang giao dịch chiết khấu 27,9% so với định giá RNAV của chúng tôi, cao hơn so với bình quân 3 năm là 14,5%. Với quỹ đất khá lớn tại TP.HCM ước tính khoảng 500ha, chúng tôi tin rằng KDH sẽ được hưởng lợi trực tiếp từ tầng lớp thu nhập trung bình đang gia tăng tại thành phố trọng điểm này.

Cập nhật kế hoạch dự án: tập trung trở lại vào phân khúc thấp tầng

Chúng tôi đang thực hiện cập nhật kế hoạch mở bán của KDH. Một dự án thấp tầng là Bình Trưng sẽ được khởi công trong năm nay nhưng việc mở bán sẽ bị trì hoãn sang năm sau. Tuy nhiên, với thời gian phát triển ngắn và nhu cầu tiếp tục tăng mạnh đối với các sản phẩm chất lượng cao như vậy, chúng tôi không thấy tác động đáng kể nào của sự chậm trễ này đến dự báo lợi nhuận năm 2021 của chúng tôi.

Dự báo lợi nhuận tăng trưởng mạnh: tốc độ tăng trưởng gộp bình quân là 32% giai đoạn 2020-2022

Năm 2020, chúng tôi giữ nguyên dự báo với lợi nhuận tăng trưởng 18,8% lên 1,1 nghìn tỷ đồng. Năm 2021, chúng tôi dự báo lợi nhuận thuần của KDH sẽ tăng trưởng 36,1% lên 1,5 nghìn tỷ đồng Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2022, lợi nhuận thuần tăng trưởng mạnh 28% lên 1,9 nghìn tỷ đồng.

Duy trì đánh giá Mua vào với tiềm năng tăng giá 24,4% với giá mục tiêu theo phương pháp SOTP

Chúng tôi đưa ra giá mục tiêu là 30.300đ theo định giá RNAV. Chúng tôi chiết khấu 10% giá trị RNAV (33,759đ/cp) để phản ánh (1) những bất ổn về sự phục hồi của thị trường sau dịch COVID-19 và (2) những vấn đề phức tạp có thể xảy ra liên quan đến giải phóng mặt bằng đối với quỹ đất còn lại tại TP.HCM. Giá mục tiêu mà chúng tôi đưa ra cho KDH là 30.300đ với tiềm năng tăng giá là 24,4%.

KDH đang giao dịch thấp hơn 27,9% so với RNAV, so với mức bình quân 14,5% trong 3 năm qua, và chúng tôi kỳ vọng mức chiết khấu sẽ thu hẹp do thị trường TP.HCM đang trong quá trình phục hồi từ môi trường pháp lý thắt chặt. Với việc là một doanh nghiệp tập trung hoàn toàn vào TP.HCM, Công ty sẽ hoạt động tốt trong trung hạn sau sự phục hồi nêu trên cũng như trong dài hạn do được hưởng lợi từ nhu cầu mạnh mẽ của thị trường TP.HCM với bối cảnh vĩ mô rất khả quan.

Một doanh nghiệp tập trung hoàn toàn vào thị trường TP.HCM

Hiện tại, 100% quỹ đất của KDH là tại TP.HCM, trung tâm kinh tế năng động nhất cả nước. Sau khoảng thời gian 3 năm với thành công tại một số dự án căn hộ phân khúc trung cấp, chúng tôi nhận thấy KDH sẽ quay trở lại với các dự án thấp tầng trong giai đoạn 3 năm tới. Tuy nhiên, KDH đã được công nhận rộng rãi nhờ chất lượng phát triển tốt ở cả 2 hình thức sản phẩm trên và chúng tôi kỳ vọng tỷ lệ hấp thụ sẽ tiếp tục duy trì ở mức cao trong các đợt mở bán trong tương lai.

Là một doanh nghiệp tập trung hoàn toàn vào thị trường TP.HCM

Hiện tại, 100% quỹ đất của KDH nằm ở TP. HCM, trung tâm kinh tế năng động nhất của cả nước, nơi nhu cầu về nhà ở được dự báo sẽ tiếp tục tăng mạnh và ổn định trong vài năm tới. Với thương hiệu uy tín và năng lực phát triển đã được kiểm chứng, KDH vẫn là nhà phát triển BĐS hàng đầu đối với khách hàng. Thực tế các sản phẩm của KDH thu hút một lượng lớn khách hàng mua để ở (trong phân khúc trung cấp đến cao cấp) hơn là đầu cơ và đầu tư, điều đó giúp Công ty hưởng lợi trực tiếp từ việc tầng lớp trung lưu đang gia tăng mạnh tại TP.HCM, nhóm phân khúc ngày càng có yêu cầu khắt khe hơn đối với chất lượng các sản phẩm nhà ở. Ngoài ra, Công ty đang có quỹ đất rộng 599ha sẵn sàng phát triển trong 10-15 năm tới.

Tập trung trở lại phân khúc thấp tầng

Sau khoảng 3 năm thành công với một số dự án căn hộ trung cấp, chúng tôi nhận thấy KDH đang hướng sự tập trung trở lại với các sản phẩm thấp tầng trong 2 năm tới. Cụ thể, chúng tôi đang chờ đợi 3 dự án thấp tầng khởi động:

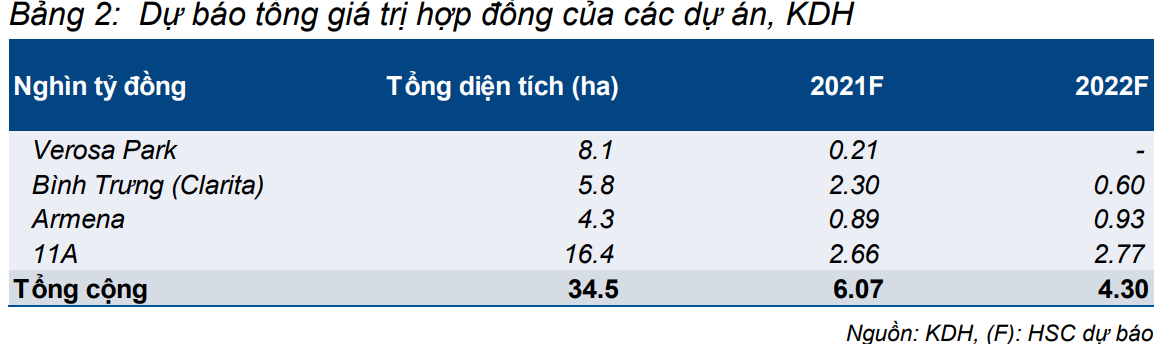

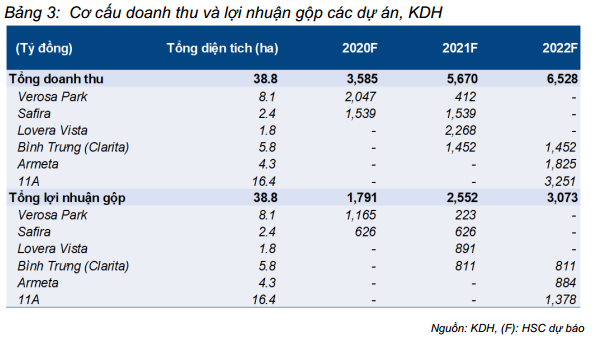

- The Clarita Khang Điền: Dự án tọa lạc tại đường Võ Chí Công, Bình Trưng Đông, Quận 2, TP.HCM với tổng diện tích 5,8ha, với khoảng 150 căn hộ thấp tầng. Chúng tôi dự báo sẽ bắt đầu bán hàng kể từ năm 2021 với doanh thu đầu tiên được ghi nhận trong cùng năm.

- The Armena Khang Điền: Dự án tọa lạc tại Quận 9, TP.HCM với tổng diện tích là 4,3ha. Theo chúng tôi biết, KDH có kế hoạch phát triển hơn 160 căn hộ thấp tầng tại dự án này. Chúng tôi dự báo dự án này sẽ khởi động vào năm 2021 và doanh thu sẽ ghi nhận vào năm 2022

- The 11A: Là dự án tại huyện Bình Chánh, TP.HCM với tổng diện tích là 17,5ha, với 3.500 căn hộ cao tầng và 218 căn thấp tầng. Theo chúng tôi, tỷ trọng thấp tầng sẽ được phát triển trước trong giai đoạn 2021-2022, sau đó là phát triển các căn hộ cao tầng.

Do đó, chúng tôi dự báo tổng giá trị hợp đồng lần lượt đạt 6,1 nghìn tỷ đồng và 4,3 nghìn tỷ đồng trong năm 2021 và năm 2022. Chi tiết về dự báo tổng giá trị hợp đồng bán hàng của các dự án được trình bày trong bảng dưới đây.

Dự báo giai đoạn 2020-2022: Triển vọng tăng trưởng vững chắc

Chúng tôi giữ nguyên dự báo tăng trưởng lợi nhuận thuần năm 2020 là 18.8%

Năm 2020, chúng tôi duy trì dự báo doanh thu tăng trưởng 31.2% đạt 3,7 nghìn tỷ đồng, trong đó dự báo doanh thu BĐS đạt 3,6 nghìn tỷ đồng (tăng trưởng 32,1%). Hạch toán sẽ đến từ bàn giao các căn hộ tại dự án khá thành công là Safira và các căn thấp tầng thấp tầng tại Verosa Park, cả hai đều nằm tại quận 9, TP.HCM (chi tiết trong Bảng 4 bên dưới). Chúng tôi dự báo lợi nhuận thuần không đổi ở mức 1,1 nghìn tỷ đồng (tăng trưởng 18.8%).

Năm 2021: Lợi nhuận thuần tăng trưởng 36,1%

Năm 2021, chúng tôi giữ nguyên dự báo, dự báo lợi nhuận tăng trưởng mạnh 36,1% lên 1.481 tỷ đồng và doanh thu thuần 5,8 nghìn tỷ đồng (tăng trưởng 56,8%). Dự báo của chúng tôi dựa trên các giả định sau:

- KDH tiếp tục ghi nhận doanh thu tại các căn hộ còn lại của các dự án Safira (lên đến 1,5 nghìn tỷ đồng) và đợt bàn giao cuối cùng tại dự án Verosa Park với giá trị là 412 tỷ đồng.

- KDH cũng sẽ bắt đầu ghi nhận doanh thu từ một dự án cao tầng khác là Lovera Vista với giá trị ước tính là 2.268 tỷ đồng. Đây là dự án khu dân cư cao tầng thuộc khu dân cư Phong Phú 4, huyện Bình Chánh, TP.HCM, cách trung tâm thành phố khoảng 15km. Dự án có 5 block với khoảng 1.310 căn hộ. Hoạt động xây dựng đang được tiến hành và chúng tôi dự báo tất cả các căn hộ sẽ được bàn giao vào năm tới với rủi ro thấp do chiến lược thận trọng của KDH về xây dựng dự án. Như chúng tôi đã đề cập, dù chúng tôi dự báo dự án Bình Trung (Clarita) sẽ được mở bán vào năm sau (thay vì năm nay như dự báo trước đó), chúng tôi không cho rằng điều đó sẽ ảnh hưởng tới ghi nhận doanh thu của dự án này vào năm 2021 do thời gian phát triển sản phẩm thấp tầng ngắn và chiến lược phát triển thận trọng của KDH.

- Chúng tôi dự báo tỷ suất lợi nhuận gộp sẽ giảm xuống 44,7% (so với 50% trong năm 2020) do đóng góp cao hơn từ các sản phẩm cao tầng với tỷ suất lợi nhuận thấp hơn tương đối. Lợi nhuận gộp sẽ là 2,8 nghìn tỷ đồng (tăng trưởng 41,9%).

- Chúng tôi dự báo lỗ thuần từ HĐ tài chính là 72 tỷ đồng (tăng 98,9%) và chi phí bán hàng & quản lý sẽ tăng lên 567 tỷ đồng (tăng 58,2%).

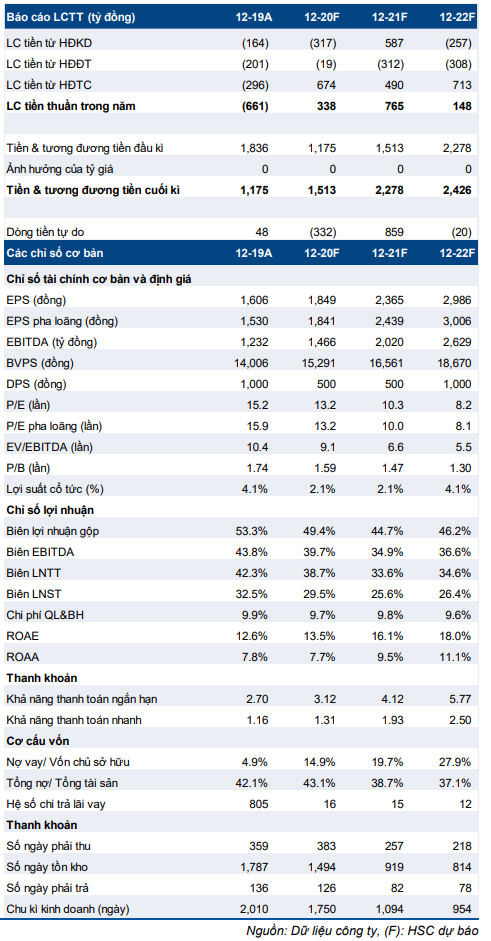

- Do đó, chúng tôi dự báo lợi nhuận thuần năm 2021 là 1.481 tỷ đồng (tăng trưởng 36,1%). EPS là 2.439đ (tăng trưởng 32,5%), P/E dự phóng năm 2021 là 10,0 lần.

- Chúng tôi dự báo chi phí đầu tư cơ bản năm tới là 3,7 nghìn tỷ đồng chủ yếu đến từ chi phí xây dựng tại Lovera Vista, Amerna, Bình Trưng và tiếp tục bồi thường cho các dự án Phong Phú 2 và Tân Tạo. Do dòng tiền từ hoạt động kinh doanh dồi dào, chúng tôi cho rằng KDH sẽ duy trì trạng thái tiền mặt thuần vào cuối năm 2021 với 340 tỷ đồng.

Do thông tin hạn chế, chúng tôi dự báo KDH sẽ tiếp tục chia cổ tức bằng cổ phiếu 5% và cổ tức tiền mặt 500đ/cp vào năm 2021. Với cổ tức bằng tiền mặt, tỷ lệ chi trả là 20%. Dù chúng tôi cho rằng với lợi nhuận đạt được, tỷ lệ chi trả cổ tức bằng tiền mặt có thể cao hơn, chúng tôi lưu ý rằng KDH cũng cần nguồn vốn lớn nếu muốn đẩy nhanh tiến độ đền bù đất tại 2 quỹ đất lớn còn lại ở huyện Bình Chánh, TP.HCM là Phong Phú 2 (132ha) và Tân Tạo (320ha).

Năm 2022: Lợi nhuận tăng trưởng 28%

Chúng tôi đưa ra dự báo lần đầu cho năm 2022 với lợi nhuận thuần tăng trưởng 28% đạt 1,9 nghìn tỷ đồng với doanh thu thuần là 7,2 nghìn tỷ đồng (tăng trưởng 24,0%). Dự báo của chúng tôi dựa trên các giả định sau:

- Chúng tôi dự báo lượng ghi nhận doanh thu BĐS là 7,05 nghìn tỷ đồng, chủ yếu từ các căn hộ thấp tầng tại các dự án sau - Bình Trung (1,45 nghìn tỷ đồng), Armena (1,8 nghìn tỷ đồng) và 11A (3,25 nghìn tỷ đồng).

- Chúng tôi dự báo tỷ suất lợi nhuận gộp sẽ tăng lên 46,2% (so với 44,7% trong năm 2021) do các căn hộ bàn giao là căn hộ thấp tầng có tỷ suất lợi nhuận cao hơn. Lợi nhuận gộp sẽ là 3,3 nghìn tỷ đồng (tăng trưởng 28,3%).

- Chúng tôi dự báo lỗ thuần từ HĐ tài chính sẽ tăng lên 147 tỷ đồng (tăng 103,7%) do dư nợ tăng từ 1,9 nghìn tỷ đồng lên 3,1 nghìn tỷ đồng.

- Ngoài ra, chúng tôi dự báo chi phí bán hàng & quản lý sẽ tăng lên 690 tỷ đồng (tăng 21,6%) do doanh thu tăng.

- Do đó, chúng tôi dự báo lợi nhuận thuần năm 2021 là 1.894 tỷ đồng (tăng trưởng 28,0%). EPS dự phóng sẽ đạt 3.006đ và cổ phiếu đang giao dịch với P/E dự phóng là 8,0 lần.

- Chúng tôi dự báo dòng tiền từ hoạt động kinh doanh là âm 257 tỷ đồng vào năm 2022. Chúng tôi dự báo Công ty sẽ chi một lượng tiền mặt để đẩy nhanh tiến độ đền bù tại dự án Phong Phú 2 và Tân Tạo trước thời điểm khởi công dự kiến vào năm 2023.

- Tỷ lệ nợ thuần/vốn CSH là 6,3%, vẫn ở mức rất an toàn so với bình quân các công ty cùng ngành là 40-50%.

- Với lợi nhuận tăng mạnh, chúng tôi dự mặt lên 1.000đ/cp vào năm 2022. Tỷ lệbáo KDH sẽ tăng mức chi trả cổ tức tiền chi trả cổ tức bằng tiền mặt là 31%.

Định giá và khuyến nghị

Giá mục tiêu của chúng tôi là 30.300đ theo giá trị RNAV. Chúng tôi đã chiết khấu 10% RNAV (33,759đ/cp) để phản ánh (1) những bất ổn về sự phục hồi của thị trường sau dịch COVID-19 và (2) những vấn đề phức tạp có thể xảy ra liên quan đến giải phóng mặt bằng đối với quỹ đất còn lại tại TP.HCM. Giá mục tiêu mà chúng tôi đưa ra cho KDH là 30.300đ với tiềm năng tăng giá là 24,4%. Lưu ý, chúng tôi có quan điểm thận trọng trong quá trình định giá cổ phiếu với một số quỹ đất lớn được định giá theo giá trị so sánh và giá trị sổ sách do thông tin hạn chế.

KDH đang giao dịch thấp hơn 29,6% so với giá trị RNAV/cp của chúng tôi, thấp hơn mức bình quân ba năm, trong khi đó, chúng tôi cho rằng thị trường TP.HCM đang trong quá trình phục hồi sau giai đoạn thặt chặt môi trường pháp lý. Là một doanh nghiệp hoạt động tập trung hoàn toàn tại TP.HCM, chúng tôi cho rằng cổ phiếu có triển vọng tốt trong trung hạn nhờ sự phục hồi của thị trường, cũng như trong dài hạn nhờ được hưởng lợi từ nhu cầu nhà ở mạnh mẽ được tiếp sức bởi các yếu tốt vĩ mô rất tích cực của thị trường thành phố.

Định giá cụ thể của chúng tôi như sau:

- Chúng tôi áp dụng phương pháp định giá DCF để xác định giá trị của các dự án đang trong quá trình phát triển hoặc dự kiến khởi công trong 2-3 năm tới gồm Safira, Verosa Park, Lovera Vista, Bình Trưng (Clarita), 11A và PhongPhú 2, KCN Lê Minh Xuân, Armena.

- Với quỹ đất còn lại, gồm KDC Tân Tạo và Khang Phúc - An Dương Vương, chúng tôi áp dụng phương pháp định giá so sánh và giá trị sổ sách do chúng tôi chưa có thông tin về kế hoạch phát triển chi tiết. Đối với các tài sản khác và quỹ đất, chúng tôi định giá theo giá trị sổ sách do thông tin còn hạn chế.

Chúng tôi cho rằng phương pháp định giá của chúng tôi là thận trọng và các kế hoạch phát triển dự án dài hạn này sẽ mang lại lợi nhuận lớn hơn so với giá trị hợp lý của chúng tôi do quỹ đất có hạn tại TP.HCM. Trong mô hình định giá của chúng tôi, chúng tôi chỉ định giá DCF đối với quỹ đất khi Công ty có kế hoạch phát triển chi tiết.

Chúng tôi chiết khấu 10% đối với giá trị RNAV để phản ánh (1) những rủi ro không chắc chắn về sự phục hồi của thị trường sau dịch COVID-19 và (2) tính chất phức tạp của quá trình giải phóng mặt bằng của quỹ đất còn lại tại TP.HCM.

Giá mục tiêu của chúng tôi là 30.300đ. Cổ phiếu đã tăng 24,9% từ báo cáo cập nhật trước của chúng tôi. Tuy nhiên, với triển vọng lợi nhuận khả quan (lợi nhuận thuần có tốc độ tăng trưởng gộp bình quân trong giao đoạn 2020-2022 là 32%) nhờ quỹ đất lớn còn lại tại TP.HCM và khả năng phát triển đã được kiểm chứng, KDH vẫn là mục tiêu đầu tư dài hạn của chúng tôi. Ngoài ra, Công ty có bảng CĐKT lành mạnh và vị thế tiền mặt thuần. Chúng tôi duy trì đánh giá Mua vào.

Bình luận gần đây

Chưa có bình luận. Hãy là người đầu tiên tham gia thảo luận chủ đề này

Tham gia thảo luận: