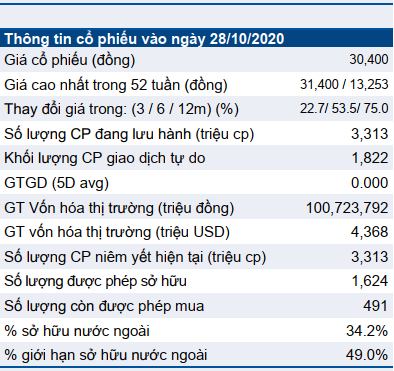

HPG: Đang trong chu kỳ đi lên; tiềm năng tăng giá 39% tại giá mục tiêu

Sự kiện: Phân tích KQKD Q3/2020

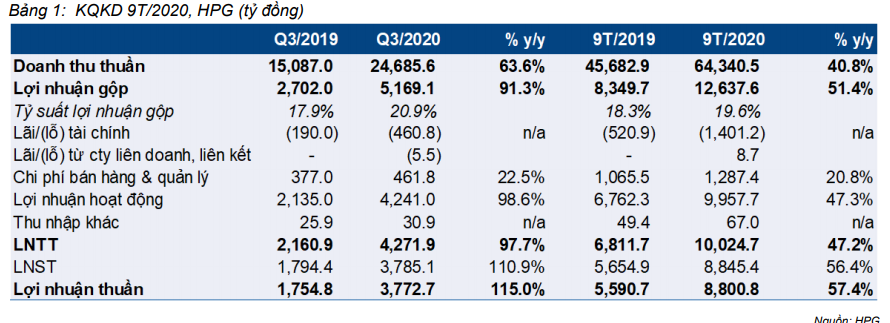

HPG đã công bố BCTC Q3/2020 với doanh thu và lợi nhuận đạt cao kỷ lục. Doanh thu thuần Q3/2020 đạt 24.685 tỷ đồng (tăng 63,6% so với cùng kỳ) còn lợi nhuận thuần tăng hơn gấp đôi lên 3.772 tỷ đồng (tăng 115% so với cùng kỳ), vượt 30% ước tính của chúng tôi là 2.900 tỷ đồng nhờ tỷ suất lợi nhuận mảng thép dài tốt hơn kỳ vọng và đóng góp tích cực từ sản phẩm thép cuộn cán nóng (HRC).

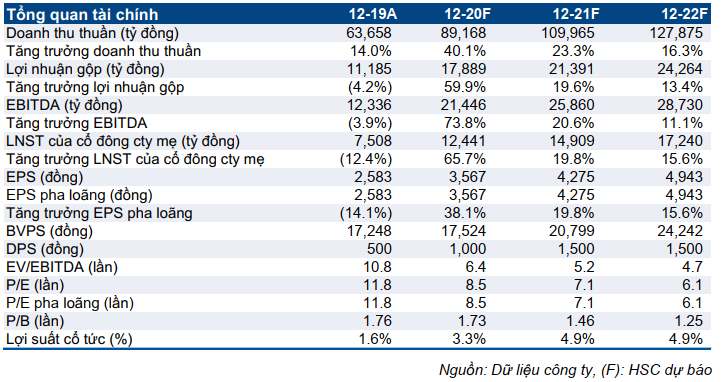

Ảnh hưởng: Điều chỉnh tăng 14% dự báo lợi nhuận thuần năm 2021

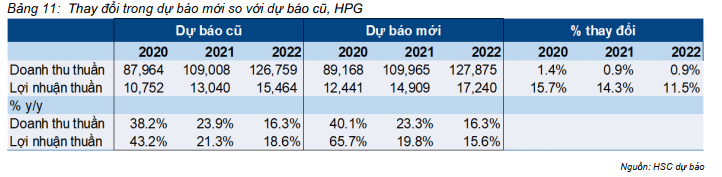

Chúng tôi lần lượt điều chỉnh tăng 15,7%/14,3%/11,5% dự báo lợi nhuận thuần giai đoạn 2020-2022 sau khi tăng giả định tỷ suất lợi nhuận sản phẩm HRC. Hiện chúng tôi kỳ vọng lợi nhuận thuần tăng trưởng 20% trong năm sau (đạt 14.909 tỷ đồng) và 16% trong năm 2022 nhờ đóng góp từ Khu liên hợp HPDQ sẽ giúp nâng cao sản lượng tiêu thụ và cải thiện tỷ suất lợi nhuận mảng thép.

Định giá và khuyến nghị

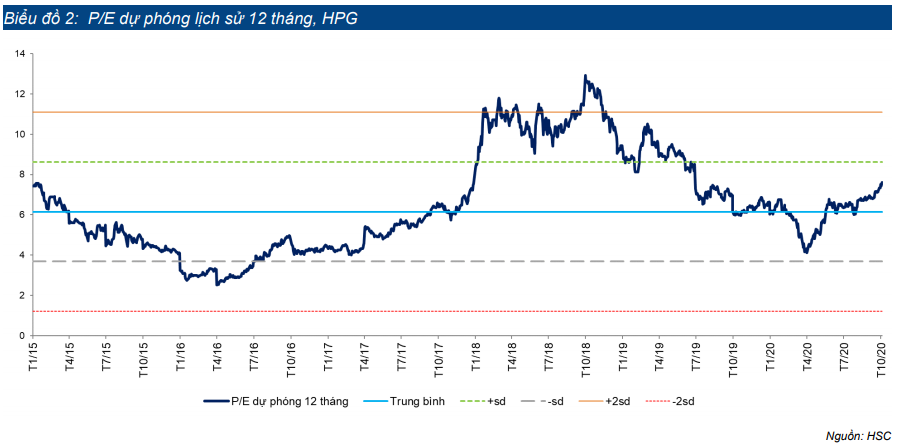

Chúng tôi điều chỉnh tăng 13,4% giá mục tiêu dựa trên phương pháp DCF lên 42.335đ (từ 37.340đ trước đây) sau khi điều chỉnh tăng dự báo lợi nhuận. Hiện P/E dự phóng năm 2021 của cổ phiếu HPG là 7,1 lần; cao hơn bình quân P/E dự phóng 12 tháng của 5 năm là 6,2 lần. Tuy nhiên chúng tôi tin rằng HPG xứng đáng được định giá lại ở mặt bằng cao hơn nhờ triển vọng lợi nhuận rất tích cực trong giai đoạn 2020-2022.

Khu liên hợp thép HPDQ sẽ thúc đẩy tăng trưởng

Chúng tôi duy trì khuyến nghị Mua vào đối với cổ phiếu HPG và điều chỉnh tăng 13,4% giá mục tiêu sau khi điều chỉnh tăng dự báo lợi nhuận. Hiện P/E dự phóng năm 2021 là 7,1 lần; là mức rẻ nếu nhìn vào triển vọng tăng trưởng lợi nhuận rất mạnh (tăng trưởng 65,7% trong năm nay và tăng trưởng 19,8% trong năm sau). Triển vọng tăng trưởng mạnh chủ yếu nhờ nhu cầu tăng (nhờ giải ngân đầu tư công) và đóng góp từ Khu liên hợp HPDQ.

Lợi nhuận 9 tháng đầu năm 2020 khả quan hơn kỳ vọng

HPG gần đây đã công bố BCTC Q3/2020 với doanh thu thuần Q3/2020 đạt 24.685 tỷ đồng (tăng 63,6% so với cùng kỳ) còn lợi nhuận thuần tăng hơn gấp đôi lên 3.772 tỷ đồng (tăng 115% so với cùng kỳ), trong đó mảng thép và nông nghiệp là những động lực tăng trưởng chính. Thông tin cụ thể như sau:

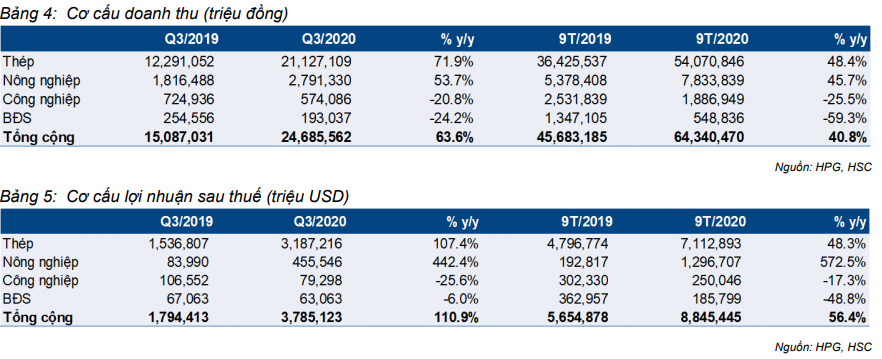

- Doanh thu và lợi nhuận mảng thép trong Q3/2020 lần lượt tăng mạnh 71,9% và 107,4% so với cùng kỳ, nhờ (1) sản lượng thép dài tiêu thụ tăng mạnh 138% so với cùng kỳ; và (2) đóng góp mới từ lò cao số 3 (sản xuất thép cuộn cán nóng), giúp HPG nâng cao được tỷ suất lợi nhuận sản phẩm thép dẹt.

- Doanh thu mảng nông nghiệp của HPG cũng tăng 53,7% so với cùng kỳ trong khi lợi nhuận tăng 5 lần so với cùng kỳ nhờ cả sản lượng và giá thịt lợn tăng.

Lũy kế 9 tháng đầu năm 2020, doanh thu và LNST của HPG lần lượt đạt 45.683 tỷ đồng (tăng 40,8% so với cùng kỳ) và 8.845 tỷ đồng (tăng 57,4% so với cùng kỳ). Theo đó HPG đã lần lượt hoàn thành được 74,8% và 98,3% kế hoạch doanh thu thuần và LNST đề ra cho cả năm 2020.

Điều chỉnh tăng dự báo

Lợi nhuận thuần Q3/2020 vượt 30% ước tính của chúng tôi là 2.900 tỷ đồng, chủ yếu nhờ tỷ suất lợi nhuận khả quan hơn kỳ vọng ở mảng thép dài và đóng góp khả quan bất ngờ từ sản phẩm thép cuộn cái nóng.

Chúng tôi tin rằng tỷ suất lợi nhuận sẽ bền vững ở mức cao, ít nhất là trong trung hạn và theo đó chúng tôi điều chỉnh tăng dự báo của mình. Hiện chúng tôi dự báo lợi nhuận thuần năm 2020 đạt 12.441 tỷ đồng (tăng trưởng 65,7%), cao hơn 15,7% so với dự báo trước đây của chúng tôi là 10.752 tỷ đồng. Chúng tôi cũng dự báo lợi nhuận tiếp tục tăng trưởng lần lượt là 19,8% và 15,6% trong năm 2021 và 2022 – điều chỉnh tăng 14,3%/11,5% - nhờ cơ cấu sản phẩm hiệu quả hơn của Hòa Phát Dung Quất giai đoạn 1 và đóng góp mới từ giai đoạn 2. Lò cao số 4 tại HQDQ giai đoạn 2 sẽ bắt đầu đi vào hoạt động từ đầu năm sau, giúp HPG vượt Formosa Hà Tĩnh (không niêm yết) để trở thành doanh nghiệp thép lớn nhất tại Việt Nam.

Duy trì khuyến nghị Mua vào, tăng 13,4% giá mục tiêu

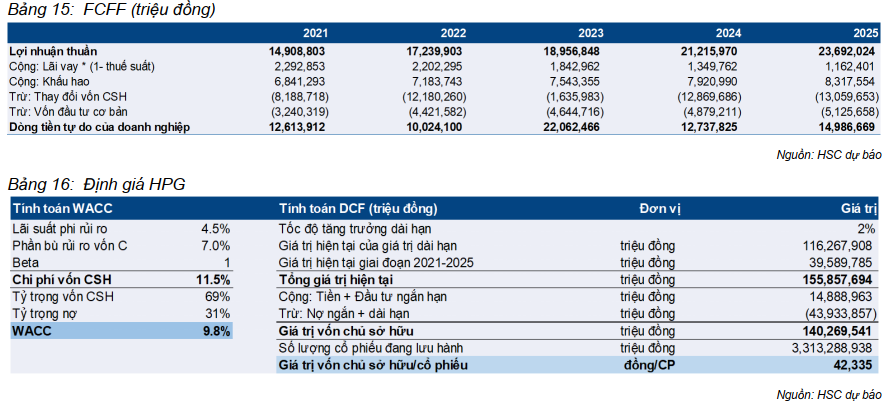

Chúng tôi điều chỉnh tăng 13,4% giá mục tiêu lên 42.335đ (từ 37.300đ trước đây) với tiềm năng tăng giá là 39,3% sau khi điều chỉnh tăng dự báo lợi nhuận. Chúng tôi vẫn sử dụng DCF làm phương pháp định giá chính cho HPG.

Hiện cổ phiếu HPG có P/E dự phóng năm 2021 là 7,1 lần; cao hơn bình quân P/E dự phóng 12 tháng của 5 năm qua là 6,2 lần (Biểu đồ 2). Tuy nhiên, chúng tôi tin rằng cổ phiếu HPG xứng đáng được định giá lại ở mặt bằng cao hơn dựa trên triển vọng tăng trưởng lợi nhuận rất mạnh nhờ (1) Hoạt động đầu tư cơ sở hạ tầng và xây dựng diễn ra mạnh mẽ tại Việt Nam và (2) đóng góp ngày càng lớn từ Khu liên hợp HPDQ.

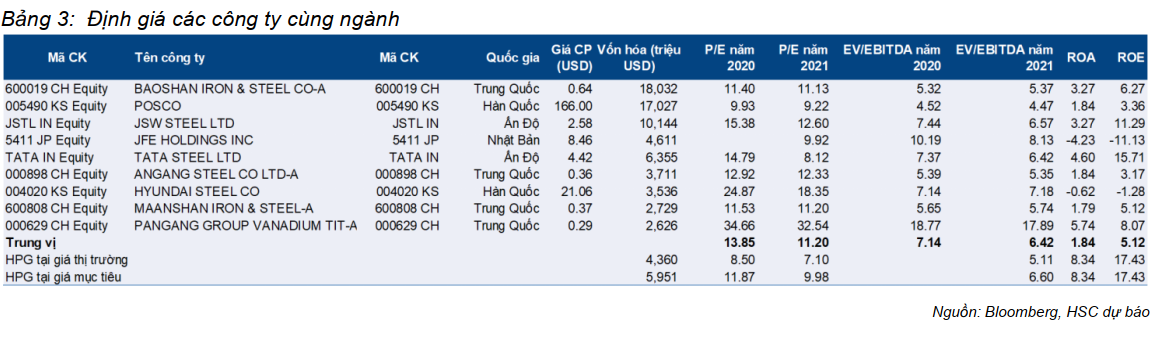

Ngoài ra, định giá của HPG vẫn rẻ so với các doanh nghiệp cùng ngành (Bảng 3): P/E dự phóng năm 2021 của HPG thấp hơn 37% so với mức bình quân các doanh nghiệp cùng ngành là 11,2 lần. Tại giá mục tiêu, P/E và EV/EBITDA dự phóng năm 2021 của cổ phiếu HPG lần lượt là 10 lần và 6,6 lần; so với mức bình quân là 11,2 lần và 6,4 lần của các doanh nghiệp cùng ngành.

Lợi nhuận Q3/2020 đạt kỷ lục

Lợi nhuận thuần Q3/2020 đạt mức cao kỷ lục là 3.772 tỷ đồng (tăng 115% so với cùng kỳ), chủ yếu nhờ lợi nhuận mảng thép dài đạt ấn tượng (tăng 107,4% so với cùng kỳ) với đóng góp mới từ sản phẩm HRC và sản lượng thép dài tiêu thụ tăng mạnh. Trong khi đó doanh thu và lợi nhuận mảng nông nghiệp cũng lần lượt tăng mạnh 53,7% và 442% so với cùng kỳ trong Q3/2020. Chúng tôi ước tính mảng thép và nông nghiệp lần lượt đóng góp 84,2% và 12% vào tổng LNST của HPG trong Q3/2020.

Lợi nhuận mảng thép tăng gấp đôi trong Q3/2020

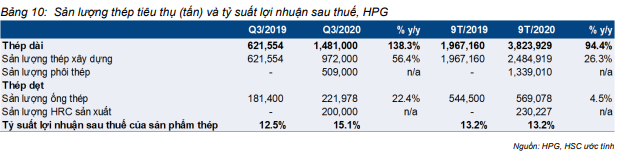

Trong Q3/2020, doanh thu mảng thép tăng 71,9% so với cùng kỳ đạt 21,127 tỷ đồng trong khi lợi nhuận thuần tăng mạnh 107,4% so với cùng kỳ đạt 3.187 tỷ đồng. Tỷ suất LNST mảng thép cũng tăng mạnh lên 15,1% trong Q3/2020 từ 12,5% cùng kỳ năm ngoái. Kết quả trên đạt được chủ yếu nhờ sản lượng thép dài tiêu thụ tăng đáng kể và đóng góp mới từ sản phẩm HRC trong Q3/2020.

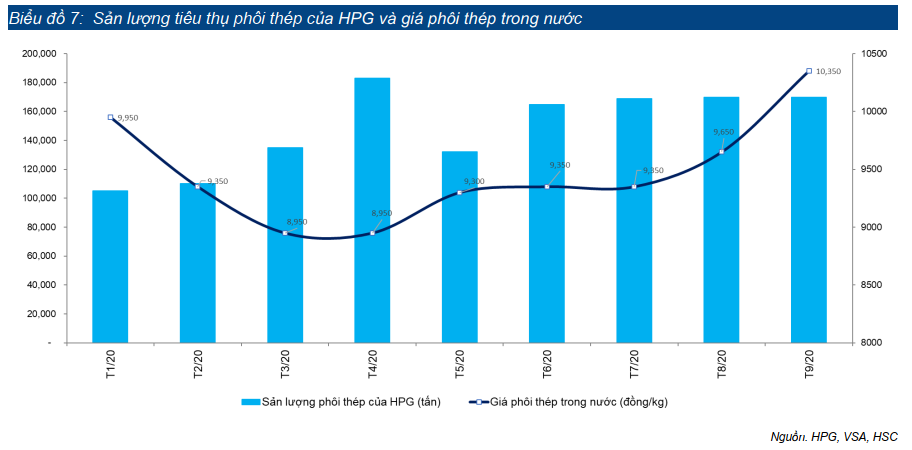

Sản lượng thép dài tiêu thụ tăng mạnh 138% so với cùng kỳ trong Q3/2020. HPG công bố sản lượng cả thép xây dựng và phôi thép tiêu thụ tăng mạnh trong Q3/2020. Sản lượng thép dài tiêu thụ tăng mạnh 138% so với cùng kỳ và tăng 17,5% so với quý trước đạt 1,48 triệu tấn trong Q3/2020. Cụ thể:

- Sản lượng thép xây dựng tiêu thụ đạt 972.000 tấn trong Q3/2020 (tăng 56,4% so với cùng kỳ), chủ yếu nhờ (1) thị phần tăng, đặc biệt tại thị trường phía Nam, và (2) yếu tố hỗ trợ từ sự gia tăng giải ngân đầu tư công của Việt Nam. Tổng thị phần của HPG đã tăng lên 32,6% trong 9 tháng đầu năm 2020 từ 25,4% trong 9 tháng đầu năm 2019. Đặc biệt trong tháng 9/2020, thị phần của HPG đạt 36,6% từ chỉ 24,4% trong tháng 9 năm ngoái.

- So với quý trước, sản lượng thép xây dựng tăng 24,5%; giúp HPG giảm được chi phí cố định trong giá thành mỗi đơn vị sản phẩm và bù đắp được tác động tăng chi phí nguyên liệu đầu vào trong Q3/2020.

- Về sản phẩm phôi thép, HPG đã tiêu thụ được 509.000 tấn phôi thép trong khi cùng kỳ năm trước Công ty không tiêu thụ phôi thép. Sản lượng phôi thép tiêu thụ trong Q3/2020 tăng 6% so với mức 480.000 tấn trong Q2/2020.

Trong khi đó, giá bán phôi thép đã tăng mạnh. Giá phôi thép tại Việt Nam hiện khoảng 448 USD/tấn so với 404 USD/tấn tại thời điểm cuối Q2/2020. Chúng tôi tin rằng giá bán tốt hơn cộng với sản lượng tiêu thụ tăng đã giúp doanh thu và tỷ suất lợi nhuận sản phẩm phôi thép trong Q3/2020 tăng so với quý trước.

Tỷ suất lợi nhuận gộp sản phẩm thép dẹt tăng nhờ đóng góp từ lò cao số 3 tại

Khu liên hợp HQDQ. Chúng tôi thấy:

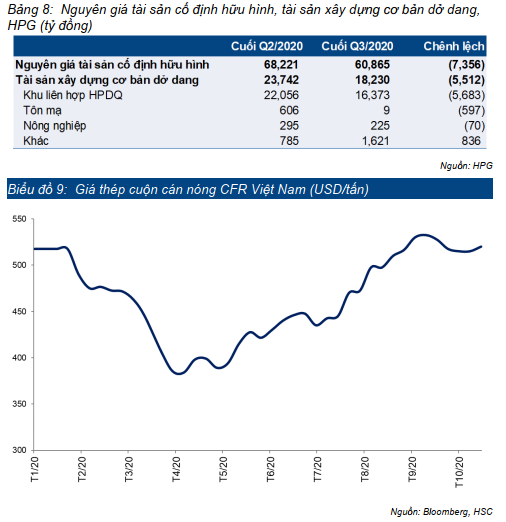

- Lò cao số 3 (sản xuất HRC) tại Khu liên hợp HPDQ giai đoạn 2 đã bắt đầu đi vào hoạt động từ ngày 24/8/2020. Toàn bộ sản phẩm HRC sản xuất ra được sử dụng để đáp ứng nhu cầu nội bộ, cụ thể là phục vụ sản xuất ống thép và tôn mạ trong Q3/2020. Theo HPG, dây chuyền cán HRC đã được đưa vào tài sản cố định trong Q3, theo đó nguyên giá tài sản cố định hữu hình đã tăng lên 68,2 nghìn tỷ đồng tại thời điểm cuối Q3/2020 từ 60,9 nghìn tỷ đồng tại thời điểm cuối Q2/2020 trong khi tài sản xây dựng cơ bản dở dang giảm còn 18,2 nghìn tỷ đồng từ 23,7 nghìn tỷ đồng tại thời điểm cuối Q2/2020.

- Sản lượng ống thép tiêu thụ của HPG tăng 22,4% so với cùng kỳ lên 221.978 tấn. Tuy nhiên, chúng tôi tin rằng tỷ suất lợi nhuận sản phẩm ống thép cũng đã tăng mạnh trong Q3/2020 nhờ đóng góp mới từ các sản phẩm HRC. Mặc dù mới chỉ bắt đầu đi vào hoạt động từ ngày 24/8/2020, công suất của nhà máy sản xuất HRC đã đạt được công suất hoạt động là 85,7% vào tháng 9/2020 với sản lượng HRC sản xuất là 100.000 tấn. Tổng sản lượng HRC sản xuất đạt khoảng 200.000 tấn trong Q3/2020. Do giá HRC tăng đáng kể trong Q3/2020, chúng tôi tin rằng tỷ suất lợi nhuận của mảng thép dẹt đã tăng mạnh trong Q3/2020.

Lũy kế 9 tháng, doanh thu và lợi nhuận mảng thép của HPG lần lượt tăng mạnh lên 54.070 tỷ đồng (tăng 48,4% so với cùng kỳ) và 7.112 tỷ đồng (tăng 48,3% so với cùng kỳ) nhờ sản lượng thép dài tiêu thụ đạt 3,8 triệu tấn và đóng góp mới từ sản phẩm HRC. Mảng thép đóng góp 80,5% tổng LNST trong 9 tháng đầu năm 2020.

Lợi nhuận mảng nông nghiệp tăng mạnh trong Q3/2020

Mảng nông nghiệp vẫn là mảng đóng góp lớn thứ 2 vào doanh thu và lợi nhuận của HPG. Doanh thu mảng này tăng 53,7% so với cùng kỳ đạt 2.791 tỷ đồng trong khi lợi nhuận tăng mạnh lên 455,5 tỷ đồng (tăng 442,5% so với cùng kỳ) nhờ sản lượng tiêu thụ thịt lợn, thịt bò và trứng tăng cộng với giá bán thịt lợn tăng do ảnh hưởng của dịch tả lợn Châu Phi xảy ra ở Việt Nam.

Lũy kế 9 tháng đầu năm 2020, doanh thu và lợi nhuận mảng nông nghiệp lần lượt đạt 7.833 tỷ đồng (tăng 45,7% so với cùng kỳ) và 1.296 tỷ đồng (tăng 572,5% so với cùng kỳ).

Lợi nhuận thuần tăng gấp đôi trong Q3/2020, cao hơn kỳ vọng

Tóm lại lợi nhuận thuần Q3/2020 tăng mạnh lên 3.772 tỷ đồng (tăng 115% so với cùng kỳ), vượt 30% so với kỳ vọng của chúng tôi nhờ tỷ suất lợi nhuận gộp mảng thép đạt tốt hơn kỳ vọng.

Lũy kế 9 tháng đầu năm 2020, tổng doanh thu thuần đạt 64.340 tỷ đồng (tăng 40,8% so với cùng kỳ) trong khi lợi nhuận thuần đạt 8.800 tỷ đồng (tăng 57,4% so với cùng kỳ). Theo đó HPG đã hoàn thành được 74,8% kế hoạch doanh thu thuần và 98,3% kế hoạch LNST đề ra cho cả năm 2020 sau 9 tháng.

Dự báo mới

Chúng tôi điều chỉnh tăng 15,7%/14,3%/11,5% dự báo lợi nhuận thuần năm 2020/2021/2022, chủ yếu do chúng tôi điều chỉnh tăng giả định tỷ suất lợi nhuận gộp mảng thép nhằm phản ánh kết quả tốt hơn kỳ vọng của sản phẩm HRC. Cơ cấu doanh thu hiệu quả hơn từ HPDQ giai đoạn 1 cộng với đóng góp mới từ sản phảm HRC từ HPDQ giai đoạn 2 dự kiến sẽ là động lực tăng trưởng lợi nhuận chủ chốt trong 2 năm tới.

Dự báo mới cho năm 2020

Chúng tôi điều chỉnh tăng 15,7% dự báo lợi nhuận năm 2020 lên 12,441 tỷ đồng (tăng trưởng 65,7%) sau khi điều chỉnh tăng giả định tỷ suất lợi nhuận mảng thép.

Cho Q4/2020, chúng tôi ước tính lợi nhuận thuần đạt 3.640 tỷ đồng (tăng 89,9% so với cùng kỳ). Giả định chính của chúng tôi được trình bày như dưới đây:

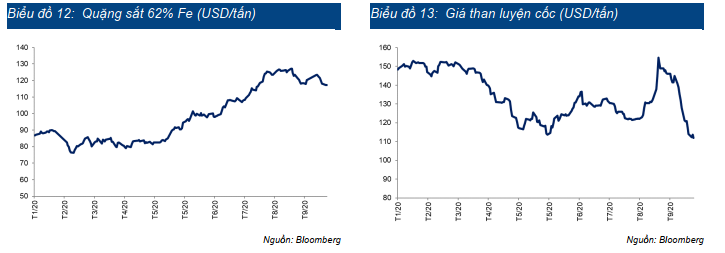

Chi phí quặng sắt đầu vào của HPG trong Q4/2020 sẽ tăng mạnh so với quý trước. Giá quặng sắt đã tăng mạnh từ cuối Q2/2020 do nhu cầu cao từ Trung Quốc và do thiếu hụt nguồn cung từ Brazil. Tuy nhiên chi phí mỗi tấn quặng sắt của HPG trong Q3/2020 chưa tăng nhiều so với quý trước nhờ tồn kho giá thấp mua từ Q2/2020. Áp lực từ giá quặng sắt tăng sẽ thể hiện rõ hơn trong Q4/2020. Chúng tôi ước tính chi phí quặng sắt bình quân/tấn của HPG trong Q4/2020 sẽ tăng mạnh 25% so với quý Q3/2020. Chúng tôi thấy quặng sắt chiếm 30-35% giá thành sản xuất thép xây dựng của HPG.

Giá than luyện cốc trong Q4/2020 đi ngang so với quý trước. Giá than luyện cốc đã cho thấy dấu hiệu tăng trong những ngày cuối Q3/2020 do nhu cầu thế giới hồi phục. Tuy nhiên kể từ ngày 12/10/2020, các nhà máy thép lớn tại Trung Quốc đã dừng nhập khẩu than luyện cốc từ Australia do căng thẳng thương mại giữa 2 nước này. Theo đó, giá than luyện cốc đã giảm đáng kể từ đó. Chúng tôi hiện ước tính chi phí than luyện cốc đầu vào của HPG trong Q4/2020 sẽ bằng với Q3/2020 ở mức 120USD/tấn. Chúng tôi thấy than luyện cốc thường chiếm khoảng 30-40% giá thành sản xuất thép xây dựng của HPG.

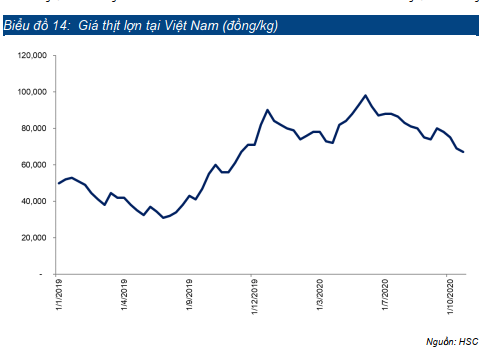

Lợi nhuận mảng nông nghiệp trong Q4/2020 có thể giảm so với Q3/2020. Giá thị lợn đã giảm đáng kể từ đầu tháng 10 do người nông dân đẩy mạnh tiêu thụ vì lo ngại dịch tả lợn Châu Phi quay trở lại. Giá thịt lợn hiện là 67.000đ/kg, giảm từ mức 78.000đ/kg tại thời điểm cuối Q3/2020. Do thịt lợn chiếm 60% lợi nhuận mảng nông nghiệp của HPG, nên chúng tôi ước tính lợi nhuận mảng này trong Q4/2020 sẽ giảm còn 365 tỷ đồng (đi ngang so với cùng kỳ) từ 455 tỷ đồng trong Q3/2020.

Giá bán thép và sản lượng HRC tăng có thể bù đắp cho tác động tăng giá quặng sắt đầu vào và sụt giảm lợi nhuận mảng nông nghiệp trong Q4/2020 so với Q3/2020. Cụ thể:

- Thép xây dựng: Giá bán hiện tại của thép cuộn và thép thanh lần lượt là 11,2 triệu đồng và 11,1 triệu đồng/tấn; cao hơn nhiều giá thép xây dựng bình quân của HPG trong Q3/2020 là 10,8 triệu đồng/tấn. Chúng tôi kỳ vọng giá bán sẽ tiếp tục tăng trong những tháng tới với giá bán bình quân trong Q4/2020 là 11,35 triệu đồng/tấn (tăng 5,1% so với quý trước).

- Giá phôi thép: Theo Hiệp hội thép Việt Nam, giá phôi thép tại Việt Nam hiện là 10.350đ/kg, cao hơn nhiều mức bình quân là 9.783đ/kg trong Q3/2020.

- Sản lượng HRC tăng: HPG sẽ bắt đầu bán sản phẩm HRC ra thị trường từ đầu tháng 11/2020. Chúng tôi ước tính tổng sản lượng HRC sẽ đạt 420.000 tấn từ mức 200.000 tấn trong Q3/2020 với sản lượng tiêu thụ ra bên ngoài là 240.000 tấn và sản lượng tiêu thụ nội bộ là 180.000 tấn.

Lợi nhuận thuần Q4/2020 dự báo đạt 3.640 tỷ đồng (tăng 89,9% so với cùng kỳ). Lợi nhuận tăng trưởng mạnh nhờ: sự đóng góp mới của sản phẩm HRC; tăng trưởng sản lượng tiêu thụ thép xây dựng (tăng 25% so với cùng kỳ) & phôi thép (tăng 109,5% so với cùng kỳ); và tỷ suất lợi nhuận tăng nhờ chi phí sản xuất cố định trên mỗi đơn vị sản phẩm giảm. Theo đó, doanh thu thuần và lợi nhuận thuần năm 2020 lần lượt đạt 89.167 tỷ đồng (tăng trưởng 40,1%) và 12.441 tỷ đồng (tăng trưởng 65,7%)

Dự báo mới cho năm 2021 & 2022

Chúng tôi lần lượt điều chỉnh tăng 14,3% và 11,5% dự báo lợi nhuận thuần cho năm 2021 và 2022 sau khi điều chỉnh tăng giả định tỷ suất lợi nhuận cho sản phẩm HRC. Hiện chúng tôi dự báo lợi nhuận thuần năm 2021 sẽ tăng trưởng 19,8% đạt 14.909 tỷ đồng và năm 2022 sẽ tăng trưởng 15,6% đạt 17.240 tỷ đồng. Lợi nhuận dự báo tăng trưởng mạnh chủ yếu nhờ cơ cấu sản phẩm thép dài hiệu quả hơn và đóng góp từ sản phẩm HRC. Trong đó:

- Tổng sản lương thép dài tiêu thụ sẽ lần lượt tăng khiêm tốn 2,7% và 5,8% trong năm 2021 và 2022. Tuy nhiên tỷ trọng thép xây dựng trong sản lượng tiêu thụ sẽ lần lượt tăng lên 81,6% và 91,3% trong năm 2021 và 2022 từ 66% trong năm 2020. Chúng tôi thấy tỷ suất lợi nhuận của thép xây dựng thường cao hơn 4-10% so với phôi thép. Cơ cấu sản phẩm hiệu quả hơn sẽ giúp nâng cao lợi nhuận của mảng thép dài.

- Không những thế, nhờ đóng góp từ lò cao số 4 vào đầu năm sau, sản lượng HRC tiêu thụ sẽ lần lượt đạt 900.000 tấn và 1,2 triệu tấn vào năm 2021 và 2022 từ 240.000 tấn trong năm 2020.

Trong dự báo mới của chúng tôi, EPS năm 2021 và 2022 lần lượt đạt 4.275đ và 4.493đ; tương đương P/E dự phóng là 7,1 lần và 6,1 lần.

Bảng cân đối kế toán và dòng tiền

Chúng tôi dự báo tổng vay nợ ngắn hạn và dài hạn sẽ tăng lên 43,9 nghìn tỷ đồng vào cuối năm nay từ 36,7 nghìn tỷ đồng vào cuối năm 2019 do Công ty đầu tư cho HPDQ giai đoạn 2. Tuy nhiên sau khi lò cao số 4 tại Khu liên hợp HPDQ đi vào hoạt động vào đầu năm 2021, tổng nợ sẽ giảm 4-5 nghìn tỷ mỗi năm trong 5 năm tới theo kế hoạch trả nợ.

Trong 3 năm tới, nhờ lợi nhuận thuần tăng, tổng nợ giảm và nhu cầu đầu tư xây dựng cơ bản thấp, chúng tôi kỳ vọng HPG sẽ nâng tỷ lệ chi trả cổ tức tiền mặt. Chúng tôi dự báo cổ tức tiền mặt cho năm 2020 sẽ là 1.000đ và năm 2021-2022 sẽ là 1.500đ; tương đương lợi suất cổ tức là 3,3-4,9% tại thị giá hiện tại. Chúng tôi thấy trong chính sách cổ tức cho năm 2019, ngoài 20% cổ tức bằng cổ phiếu, HPG đã bắt đầu chi trả cổ tức tiền mặt là 500đ/cp sau 3 năm không chi trả cổ tức tiền mặt do nhu cầu đầu tư xây dựng cơ bản lớn cho Khu liên hợp HPDQ. Cổ tức bằng cổ phiếu và tiền mặt cho năm 2019 đã được thực hiện vào tháng 7/2020.

HPDQ mở rộng sẽ là động lực tăng trưởng lợi nhuận sau 2023

Cổ đông đã thông qua kế hoạch mở rộng Khu liên hợp HPDQ vào ngày 25/3/2020 với tổng công suất là 5 triệu tấn gồm 3 triệu tấn HRC; 0,5 triệu tấn thép dài; 1 triệu tấn thép kết cấu và 0,5 triệu tấn thép thanh đặc biệt.

Tổng vốn đầu từ là 50 nghìn tỷ đồng, trong đó 30 nghìn tỷ đồng dự kiến sẽ là vốn tự có và 20 nghìn tỷ đồng còn lại là vốn vay. Chúng tôi ước tính với dòng tiền tích lũy được đến năm 2023 gồm dòng tiền khấu hao và lợi nhuận thuần sau khi trích lập các quỹ và chia cổ tức sẽ đủ để đáp ứng nhu cầu vốn đầu tư 30 nghìn tỷ đồng; và ít có khả năng Công ty sẽ phát hành thêm cổ phiếu mới trong giai đoạn này.

Hiện tại, chúng tôi chưa đưa kế hoạch mở rộng vào mô hình của mình. Do vốn đầu tư lớn nên dự án cần phê duyệt của Thủ tướng chính phủ. Thông thường, mất 2-3 năm để nhận được phê duyệt của Thủ tướng chính phủ nên chúng tôi kỳ vọng quá trình mở rộng HPDQ sẽ bắt đầu được khởi công vào khoảng năm 2023.

Về dài hạn, dự án này sẽ là động lực tăng trưởng lợi nhuận chủ chốt cho HPG sau năm 2023. Theo Hiệp hội thép Việt Nam, tổng nhu cầu HRC của Việt Nam là khoảng 12 triệu tấn/năm trong khi tổng công suất (thiết kế) mới chỉ là 7,5 triệu tấn/năm gồm 4 triệu tấn/năm của Formasa và 3,5 triệu tấn/năm của HPG (sau khi lò cao cuối cùng của dự án HPDQ đi vào hoạt động từ tháng 1 năm sau). HPG đã chứng tỏ được lợi thế cạnh tranh sau khi xuất khẩu phôi thép sang Trung Quốc trong 9 tháng đầu năm 2020 (khoảng 65% sản lượng phôi thép tiêu thụ của HPG trong 9 tháng đầu năm 2020 được xuất sang Trung Quốc), nên có thể kỳ vọng vào triển vọng tăng trưởng lợi nhuận mạnh mẽ từ dự án HPDQ mở rộng

Định giá và khuyến nghị

Chúng tôi duy trì khuyến nghị Mua vào đối với HPG với giá mục tiêu được điều chỉnh tăng 13,4% lên 42.335đ từ 37.400đ trước đây; chủ yếu nhờ chúng tôi điều chỉnh tăng dự báo lợi nhuận. Tại giá mục tiêu mới, tiềm năng tăng giá là 39,3% từ thị giá hiện tại. Chúng tôi ưa chuộng cổ phiếu HPG nhờ vị thế dẫn đầu, triển vọng lợi nhuận tốt và ban lãnh đạo tâm huyết. Triển vọng tăng trưởng lợi nhuận trong 2 năm tới rất khả quan nhờ các dự án mới đi vào hoạt động.

Chúng tôi vẫn sử dụng DCF làm phương pháp định giá chính để đưa ra giá mục tiêu cho cổ phiếu HPG. Chúng tôi sử dụng lãi suất phi rủi ro là 4,5% và phần bù rủi ro là 7%; tốc độ tăng trưởng dài hạn là 2%. Theo đó giá mục tiêu chúng tôi tính ra là 42.335đ; cao hơn giá mục tiêu trước đây là 37.400đ (đã điều chỉnh theo cổ phiếu thưởng tỷ lệ 20% được thực hiện vào ngày 29/7/2020).

Hiện P/E dự phóng năm 2021 là 7,1 lần; là mức rất rẻ theo quan điểm của chúng tôi nếu nhìn vào triển vọng tăng trưởng lợi nhuận mạnh, thị phần dẫn đầu và công tác quản trị doanh nghiệp tốt. Chúng tôi duy trì khuyến nghị Mua vào với tiềm năng tăng giá là 39,3%. Tại thị giá hiện tại, P/E và EV/EBITDA dự phóng năm 2021 lần lượt là 10 lần và 6,6 lần; so với mức bình quân là 11,2 lần và 6,4 lần của các doanh nghiệp cùng ngành.

Bình luận gần đây

Chưa có bình luận. Hãy là người đầu tiên tham gia thảo luận chủ đề này

Tham gia thảo luận: