DXG: Cuộc chơi ở Thị trường TP.HCM

Sự kiện: Phân tích cập nhật kế hoạch phát triển của dự án

Chúng tôi điều chỉnh dự báo mở bán của DXG sau một số cập nhật gần đây trong bối cảnh khó khăn do tác động của dịch COVID-19 trong năm 2020. Đáng chú ý, đợt mở bán thứ 2 dự án Long Thành (92ha) sẽ chuyển sang Q4/2020 so với dự báo ban đầu của chúng tôi là cuối Q3/2020. Trong khi đó, với quan điểm thị trường BĐS TP.HCM sẽ hồi phục sau khi thắt chặt quá trình phê duyệt dự án, chúng tôi dự báo các dự án phải chờ đợi trong thời gian dài như Gem Riverside tại Quận 2, TP.HCM có thể được phê duyệt và khởi công trong năm 2021.

Tác động: Điều chỉnh tăng 4,4% dự báo lợi nhuận năm 2021; đưa ra dự báo năm 2022

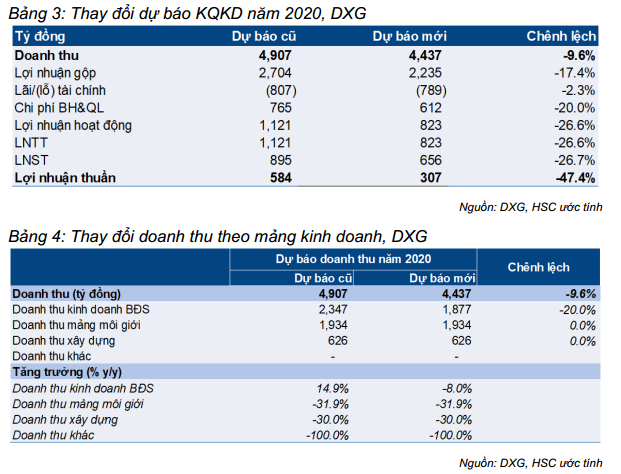

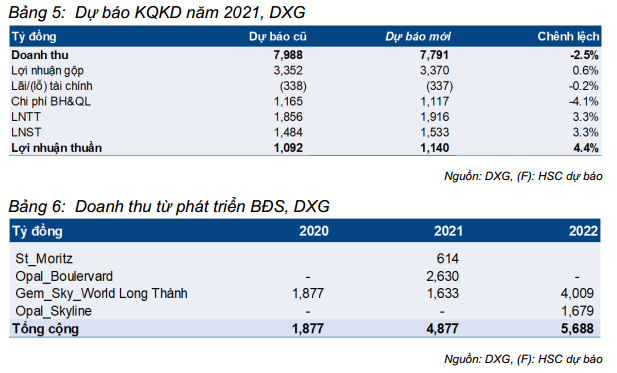

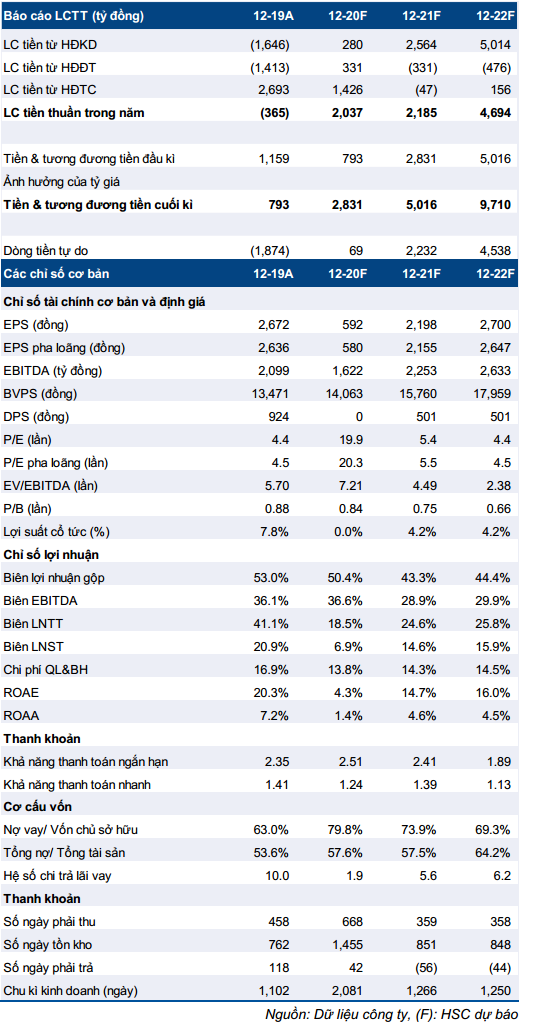

Năm 2020, chúng tôi điều chỉnh giảm 47,4% dự báo lợi nhuận thuần còn 307 tỷ đồng (giảm 74,8%) chủ yếu do đợt mở bán thứ 2 dự án Long Thành bị trì hoãn. Tuy nhiên, chúng tôi điều chỉnh tăng 4,4% dự báo lợi nhuận thuần năm 2021 lên 1.140 tỷ dồng (tăng trưởng 271,3%). Chúng tôi đưa ra dự báo lần đầu lợi nhuận thuần năm 2022 là 1,4 nghìn tỷ đồng (tăng trưởng 23%).

Định giá và khuyến nghị

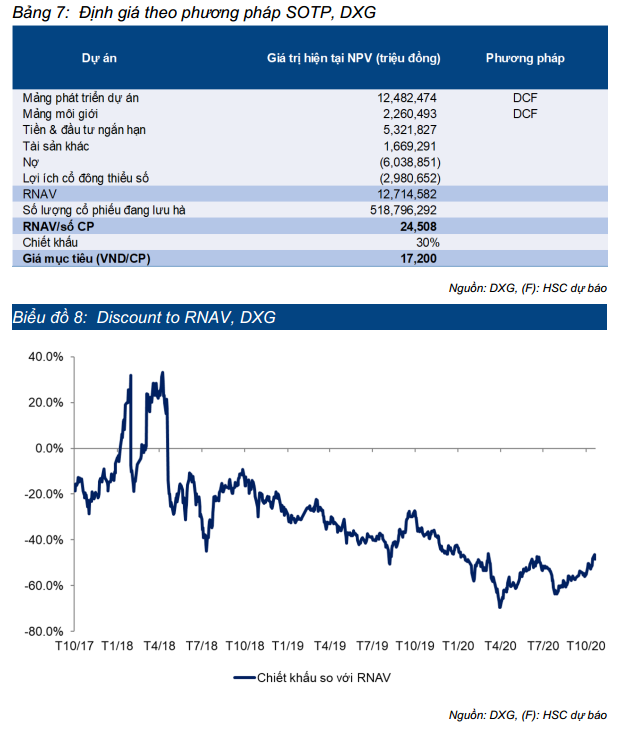

Chúng tôi điều chỉnh tăng 25,5% giá mục tiêu lên 17.200đ (tiềm năng tăng giá 45,8%). Giá trị RNAV/cp tăng nhẹ 2,4% do chúng tôi thay đổi năm cơ sở định giá sang 2021. Trong khi đó, chúng tôi điều chỉnh giảm mức chiết khấu RNAV xuống còn 30% (từ 40%) do chúng tôi thấy DXG được hưởng lợi trực tiếp từ việc cải thiện môi trường pháp lý tại TP.HCM và sự phục hồi của thị trường BĐS nhà ở. DXG hiện đang giao dịch với chiết khấu 47% so với RNAV, thấp hơn đáng kể so với định giá RNAV trong khi mức bình quân 3 năm gần nhất là 31,5% trong 3 năm qua. Chúng tôi khẳng định lại khuyến nghị Mua vào.

Tăng trưởng mạnh từ năm 2021

Tăng trưởng mạnh từ năm 2021

Chúng tôi khẳng định khuyến nghị Mua vào đối với DXG, với giá mục tiêu theo phương pháp SOTP là 17.200đ (điều chỉnh tăng 25,5%), tiềm năng tăng giá 45,8%. Triển vọng lợi nhuận rất khả quan; chúng tôi hiện dự báo tăng trưởng lợi nhuận thuần năm 2021 là 271,3%, tiếp theo là 22,8% trong năm 2022 - chủ yếu do việc bàn giao các căn hộ tại dự án Gem Sky World (Long Thành 92ha), Opal Bourlervard, St Moriz và các dự án trung cấp khác tại Bình Dương. DXG, công ty môi giới BĐS hàng đầu của TP.HCM, với quỹ đất còn lại khá lớn, sẽ được hưởng lợi của sự phục hồi dự kiến vào năm 2021 sau những thách thức từ dịch COVID-19 và nới lỏng các quy định pháp lý nghiêm ngặt.

Cập nhật kế hoạch dự án

Chúng tôi đang thực hiện cập nhật kế hoạch mở bán của DXG. Đợt mở bán thứ 2 của dự án thấp tầng Gem Sky World đã bị trì hoãn đến Q4/2020, khiến lợi nhuận năm 2020 thấp hơn nhiều so với dự báo trước đó của chúng tôi. Tuy nhiên, một dự án khác của DXG - St. Moritz - dự kiến sẽ được bàn giao sớm hơn vào năm 2021 (thay vì năm 2022 như dự báo trước đây của chúng tôi) và do đó, doanh thu và lợi nhuận thuần năm 2021 sẽ được cải thiện.

Điều chỉnh giảm lợi nhuận năm 2020 nhưng dự báo hồi phục mạnh trong năm 2021

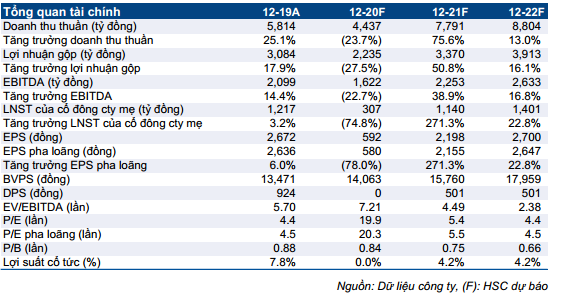

Chúng tôi giảm 47,4% dự báo lợi nhuận thuần năm 2020 xuống còn 307 tỷ đồng (giảm 74,8%) trong khi đó điều chỉnh tăng 4,4% dự báo lợi nhuận thuần năm 2021 lên 1.140 tỷ đồng (gần gấp ba lần so với năm 2020). Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2022, với lợi nhuận dự báo tăng trưởng 22,8% lên 1,4 nghìn tỷ đồng.

Duy trì đánh giá Mua vào với tiềm năng tăng giá 45,8% với giá mục tiêu xác định theo phương pháp SOTP

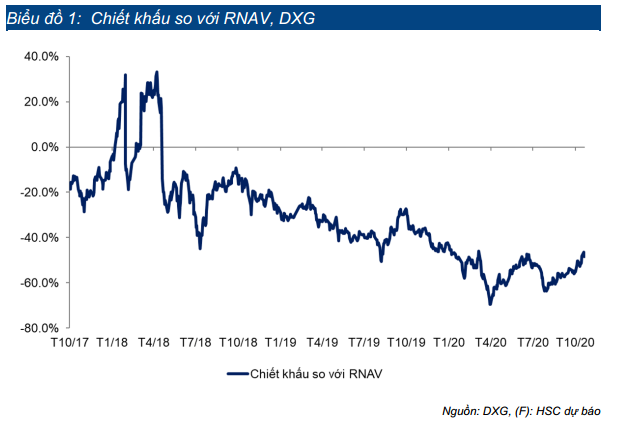

Chúng tôi điều chỉnh tăng 25,5% giá mục tiêu lên 17.200đ (tiềm năng tăng giá 45,8%). Giá trị RNAV/cp tăng nhẹ 2,4% do chúng tôi thay đổi năm cơ sở định giá sang 2021. Trong khi đó, chúng tôi đã giảm mức chiết khấu đối với RNAV xuống 30% (từ 40%) do chúng tôi thấy DXG được hưởng lợi trực tiếp trong các giai đoạn tiếp theo nhờ sự phục hồi của thị trường BĐS TP.HCM sau giai đoạn thắt chặt quản lý. DXG, hiện có định giá hấp dẫn khi đang giao dịch với chiết khấu 47% so với RNAV, lớn hơn nhiều so với mức bình quân 3 năm gần nhất là 31,5% trong 3 năm qua.

Cập nhật kế hoạch mở bán

Cập nhật kế hoạch mở bán

Chúng tôi đang cập nhật kế hoạch mở bán của DXG, đợt mở bán thứ 2 của dự án Gem Sky World (Long Thành, 92ha) đã bị lùi lại sang Q4/2020. Với sự chậm trễ này, chúng tôi dự báo số lượng căn hộ sẽ được giao vào năm 2020 sẽ thấp hơn (khoảng 930 căn) so với dự báo trước đó (1.164 căn). Theo đó, chúng tôi điều chỉnh giảm 47,4% dự báo lợi nhuận thuần năm 2020 xuống còn 307 tỷ đồng. Tuy nhiên, một dự án khác của DXG, St Moritz, dự kiến sẽ được bàn giao sớm hơn vào năm 2021 (thay vì năm 2022), theo đó, chúng tôi điều chỉnh tăng 4,4% dự báo lợi nhuận thuần năm 2021.

Đợt mở bán thứ 2 dự án Long Thành sẽ chậm hơn dự báo

Trong năm 2020, DXG dự kiến mở bán khoảng 2.000 căn hộ thấp tầng tại dự án Long Thành (92ha - tên thương mại là Gem Sky World). Giai đoạn đầu tiên với 1.000 căn được mở bán vào giữa tháng 7 và đã bán khoảng 80% - 90% số căn cho đến nay. Trước đó, chúng tôi đã dự báo Công ty sẽ mở bán giai đoạn 2 với khoảng 1.000 căn khác vào khoảng tháng 8 hoặc đầu tháng 9. Tuy nhiên, đợt mở bán thứ 2 đã bị trì hoãn sang Q4/2020. Với sự chậm trễ này, chúng tôi dự báo số lượng căn hộ được giao năm 2020 sẽ thấp hơn (khoảng 930 căn) so với dự báo trước đó là (1.164 căn). Theo đó, chúng tôi điều chỉnh giảm 47,4% dự báo lợi nhuận thuần năm 2020 xuống còn 307 tỷ đồng. Chúng tôi cũng điều chỉnh giảm mốt chút dự báo số lượng căn hộ bàn giao tại dự án này vào năm 2021. Chúng tôi dự báo doanh thu ghi nhận từ dự án này trong năm 2021 là 1,6 nghìn tỷ đồng so với 2,1 nghìn tỷ đồng trong dự báo trước đó.

Tuy nhiên, lưu ý rằng, tiến độ giải phóng mặt bằng tại Sân bay Long Thành đang được đẩy nhanh đáng kể trong năm nay theo nhiều chỉ đạo của Thủ tướng Chính phủ. Ngày 20/10/2020, chính quyền Đồng Nai chính thức chuyển nhượng diện tích 1.800ha đất giải phóng mặt bằng cho chủ đầu tư Sân bay Long Thành. Theo chúng tôi, đây là thông tin tích cực đối với dự án Gem Sky World của DXG vì bất kỳ tiến độ nào từ Sân bay Long Thành sẽ thúc đẩy nhu cầu về sản phẩm BĐS xung quanh khu vực Long Thành. Chúng tôi đánh giá giá bán của dự án này sẽ tăng và đang chờ kết quả của các đợt mở bán sau.

St Moritz sẽ được bàn giao sớm hơn dự báo

Trong Q3/2020, DXG mở bán dự án St Moritz nằm tại đường Phạm Văn Đồng, quận Thủ Đức, TP.HCM, với 170 căn (gồm 103 căn hộ và 63 căn thương mại). Tổng diện tích là 2.400m2 trong khi đó tổng diện tích đất ước tính là 20.280m2. Giá bán sẽ rơi vào khoảng 55-75 triệu đồng/m2. Ban đầu, chúng tôi dự báo dự án này sẽ được bàn giao trong năm 2022. Tuy nhiên, sau thảo luận gần đây với Công ty, thời gian xây dựng của dự án này sẽ ít hơn 18 tháng và DXG kỳ vọng sẽ bàn giao dự án trong năm 2021. Chúng tôi dự báo dự án này sẽ tạo ra 614 tỷ đồng doanh thu và 244 tỷ đồng lợi nhuận gộp và sẽ được ghi nhận trong năm 2021.

Dự báo năm 2020-2022: Dự báo hồi phục mạnh từ năm 2021

Chúng tôi điều chỉnh giảm mạnh dự báo lợi nhuận thuần năm 2020, chúng tôi hiện dự báo lợi nhuận thuần giảm 75% so với cùng kỳ năm nay chủ yếu do dự báo số căn hộ bàn giao tại dự án Long Thành (92ha) thấp hơn so với dự báo trước đó. Trong khi đó, năm 2021, chúng tôi điều chỉnh tăng 4,4% dự báo lợi nhuận thuần do tăng dự báo bàn giao dự án Long Thành và ghi nhận sớm hơn doanh thu từ dự án St Moritz (thay vì 2022 như dự báo trước đó); điều này đến từ việc giảm dự báo năm 2020 và khiến lợi nhuận thuần tăng gấp gần 3 lần. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2020 với lợi nhuận thuần tăng trưởng 22,8% lên 1,4 nghìn tỷ đồng.

Năm 2020, chúng tôi điều chỉnh giảm 47,4% dự báo lợi nhuận thuần

Năm 2020, chúng tôi điều chỉnh giảm 47,4% dự báo lợi nhuận thuần xuống 307 tỷ đồng (giảm 74,8%). Điều này chủ yếu do dự báo số căn hộ bàn giao tại dự án Long Thành (92ha) thấp hơn. Đợt mở bán thứ 2 của dự án Long Thành đã bị chuyển sang Q4/2020 thay vì cuối Q3/2020 như dự báo trước đó khiến số căn hộ bàn giao trong năm nay giảm. Dự báo cụ thể như sau:

- Chúng tôi duy trì dự báo doanh thu mảng môi giới năm 2020 là 1,9 nghìn tỷ đồng (giảm 31,9%) do tác động tiêu cực của dịch COVID-19 lên cả hoạt động mở bán và marketing của các doanh nghiệp BĐS.

- Chúng tôi điều chỉnh giảm 20% dự báo doanh thu kinh doanh BĐS xuống 1,9 nghìn tỷ đồng do đợt mở bán thứ 2 của dự án Long Thành (92ha) bị chậm tiến độ khiến số căn bàn giao và ghi nhận trong năm nay giảm.

- Chúng tôi duy trì dự báo doanh thu xây dựng là 626 tỷ đồng (giảm 30%).

- Lợi nhuận gộp năm 2020 được dự báo là 2,2 nghìn tỷ đồng (giảm 27,5) (so với 2,7 nghìn tỷ đồng trước đó) và tỷ suất lợi nhuận gộp là 50,4%.

- Chúng tôi hiện dự báo lỗ thuần từ HĐ tài chính là 789 tỷ đồng trong năm 2020 trong đó có 526 tỷ đồng lỗ từ bán cổ phần LDG (thấp hơn giá trị sổ sách).

- Chúng tôi điều chỉnh giảm 20% chi phí bán hàng & quản lý còn 612 tỷ đồng do doanh thu giảm.

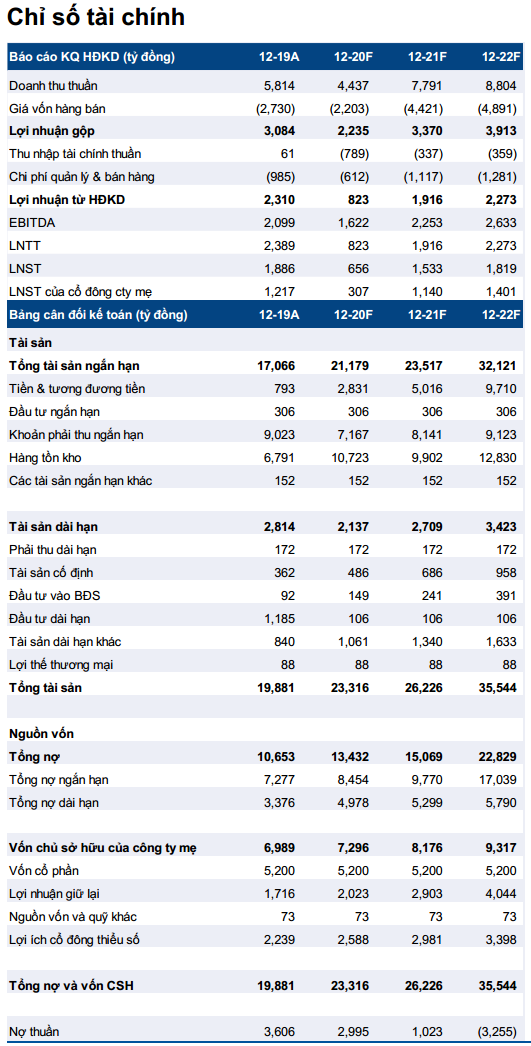

Tóm lại, dự báo lợi nhuận thuần năm 2020 bị điều chỉnh giảm 47,4% còn 307 tỷ đồng (giảm 74,8%) so với 584 tỷ đồng (giảm 52,0%) trước đó, theo đó, EPS pha loãng dự phóng là 580đ. Tại thị giá, P/E dự phóng là 20,3 lần.

Chúng tôi dự báo dòng tiền HĐ của DXG là 280 tỷ đồng so với 627 tỷ đồng trong dự báo trước đó do đợt mở bán thứ 2 tại dự án Long Thành bị chậm trễ.

Điều chỉnh tăng 4,4% dự báo năm 2021

Năm 2021, chúng tôi điều chỉnh tăng 4,4% dự báo lợi nhuận thuần lên 1.140 tỷ đồng (tăng trưởng 271,3%). Điều này chủ yếu do ghi nhận doanh thu từ kinh doanh BĐS tăng do (1) ghi nhận doanh thu từ dự án St Moritz chuyển sang năm 2021 (so với dự báo trước là bàn giao trong năm 2022). Tuy nhiên, điều này bị bù trừ một phần do ghi nhận từ dự án Long Thành có thể bị chậm tiến độ như đề cập phía trên. Giả định cụ thể của chúng tôi như sau:

- Chúng tôi duy trì dự báo doanh thu mảng môi giới BĐS là 2,2 nghìn tỷ đồng (tăng trưởng 15,0%).

- Chúng tôi điều chỉnh tăng dự báo doanh thu kinh doanh BĐS lên 4,9 nghìn tỷ đồng (tăng trưởng 159,8%) từ 4,7 nghìn tỷ đồng. Trước hết, chúng tôi chuyển dự báo doanh thu St Moritz từ năm 2022 sang năm 2021. Sau khi thảo luận với Công ty, dự án này sẽ được bàn giao vào Q3/2021 thay vì năm 2022 như dự báo trước đây. Đây là một dự án cao tầng quy mô nhỏ với khoảng 170 căn nên thời gian phát triển chỉ chưa đến 18 tháng và chúng tôi cho rằng rủi ro liên quan thực hiện và ghi nhận doanh thu trong năm 2021 là rất ít. Trong khi đó, chúng tôi cũng dự báo DXG sẽ ghi nhận 2,6 nghìn tỷ đồng doanh thu từ bàn giao các căn hộ trong dự án Opal Boulervard, một dự án cao tầng mà Công ty đã mở bán thành công trong năm 2019. Doanh thu từ dự án Long Thành dự kiến đạt nghìn 1,6 tỷ đồng (thấp hơn một chút so với dự báo trước đây của chúng tôi là 2,1 nghìn tỷ đồng) do chậm mở bán. Tóm lại, chúng tôi điều chỉnh tăng 3,2% dự báo doanh thu kinh doanh BĐS lên 4,9 nghìn tỷ đồng.

- Chúng tôi giữ nguyên dự báo doanh thu xây dựng là 689 tỷ đồng (tăng trưởng 10,0%).

- Chúng tôi tăng dự báo tỷ suất lợi nhuận gộp lên 43,3% (so với 42,0%) do thêm St Moritz với tỷ suất lợi nhuận cao hơn (40%) so với các dự án cao tầng khác của DXG. Lợi nhuận gộp sẽ là 3,4 nghìn tỷ đồng (tăng trưởng 50,8%).

- Lỗ thuần từ HĐ tài chính là 338 tỷ đồng (giảm 57,2%) do không còn khoản lỗđầu tư công ty liên kết.

- Chúng tôi điều chỉnh tăng chi phí bán hàng & quản lý lên 1.117 tỷ đồng (tăng 82,5%) so với 1.059 tỷ đồng (tăng 69,9%) trước đó do doanh thu tăng. Tỷ lệ chi phí bán hàng & quản lý/doanh thu là 14,3%.

- Chúng tôi điều chỉnh tăng 4,4% dự báo lợi nhuận thuần năm 2021 là 1.140 tỷ đồng (tăng trưởng 271,3%), so với dự báo trước đây của chúng tôi là 1.092 tỷđồng (tăng trưởng 87,1%). Theo đó EPS pha loãng dự phóng là 2.155đ. Tại thị giá, P/E dự phóng là 5,5 lần.

- Chúng tôi điều chỉnh giảm nhẹ dự báo dòng tiền hoạt động còn 2,56 nghìn tỷ đồng từ 2,7 nghìn tỷ đồng trong dự báo trước đó. Tỷ lệ nợ thuần/vốn CSH ổn định ở mức 0,54 lần.

Đưa ra dự báo lần đầu năm 2022: lợi nhuận thuần tăng trưởng 22,8%

Năm 2022, chúng tôi đưa ra dự báo lần đầu cho năm 2022 với lợi nhuận thuần tăng trưởng 22,8% lên 1,4 tỷ đồng và doanh thu thuần là 8,8 nghìn tỷ đồng (tăng trưởng 13,0%). Động lực tăng trưởng là (1) doanh thu HĐ môi giới tăng trưởng 16,6% (2) và việc bàn giao các căn tại dự án Long Thành và Opal Cityview.

- Chúng tôi dự báo doanh thu HĐ môi giới tăng trưởng 16,6% lên 2,4 nghìn tỷ đồng.

- Chúng tôi dự báo doanh thu kinh doanh BĐS sẽ là 5,7 nghìn tỷ đồng với ghi nhận từ dự án Long Thành (4,0 nghìn tỷ đồng) và Opal Cityview (1,5 nghìn tỷ đồng).

- Doanh thu xây dựng tăng trưởng 5% lên 723 tỷ đồng.

- Chúng tôi dự báo tỷ suất lợi nhuận gộp là 44,4% với lợi nhuận gộp là 3.913 tỷ đồng (tăng trưởng 16,1%).

- Lỗ thuần từ HĐ tài chính là 359 tỷ đồng (tăng 6,5%) trong khi đó chúng tôi dự báo chi phí bán hàng & quản lý sẽ là 1.281 tỷ đồng (tăng 14,7%).

- Chúng tôi dự báo lợi nhuận thuần năm 2022 là 1,4 nghìn tỷ đồng (tăng trưởng 22,8%), EPS pha loãng dự phóng là 2.647đ. Tại thị giá, P/E dự phóng là 4,5 lần.

- Các khoản trả trước của khách hàng sẽ bắt đầu tăng từ năm 2021 phù hợp với tiến độ xây dựng của dự án Long Thành và Opal Cityview. Theo đó, chúng tôi dự báo dòng tiền từ hoạt động kinh doanh sẽ là 5,0 tỷ đồng trong năm 2022.

- Tỷ lệ nợ thuần/vốn CSH sẽ ổn định ở mức 0,5 lần, trong khi đó tổng tài sản tăng 35,5% do tăng đầu tư vào các dự án mới.

Định giá và khuyến nghị

Chúng tôi điều chỉnh tăng 25,5% giá mục tiêu lên 17.200đ. Định giá RNAV/cp của chúng tôi tăng nhẹ 7% do chúng tôi thay đổi năm cơ sở định giá sang 2021. Trong khi đó, chúng tôi đã giảm mức chiết khấu đối với định giá RNAV từ 40% xuống 30% do chúng tôi đánh giá DXG sẽ trực tiếp hưởng lợi từ sự phục hồi của thị trường BĐS TP.HCM nhờ môi trường pháp lý được nới lỏng trong các giai đoạn tiếp theo. Nhờ đó, giá mục tiêu của chúng tôi là 17.200đ. Tiềm năng tăng giá 45,8% và cổ phiếu là khá rẻ, DXG hiện đang giao dịch với chiết khấu 47% so với định giá RNAV, thấp hơn đáng kể so với định giá RNAV trong khi mức bình quân 3 năm gần nhất là 31,5% trong 3 năm qua. Chúng tôi duy trì đánh giá Mua vào.

Điều chỉnh tăng 25,5% giá mục tiêu

Chúng tôi thay đổi năm cơ sở định giá sang cuối năm 2021 và theo đó, định giá RNAV/cp tăng nhẹ 7% chủ yếu do hiệu ứng giá trị chiết khấu của dòng tiền. Chúng tôi sử dụng phương pháp định giá DCF để xác định giá trị dự án theo kế hoạch và dòng tiền từ mảng môi giới của DXG (Bảng 7).

Chúng tôi đã quyết định giảm chiết khấu RNAV/cp (giá trị hợp lý) xuống 30% từ 40% để phản ánh:

- Quan điểm của chúng tôi khi DXG có thể hưởng lợi từ thị trường BĐS TP.HCM phục hồi sau khi hoạt động phê chuẩn được nới lỏng. Chúng tôi tin rằng một dự án trọng điểm của DXG – Gem Riverside sẽ được phê duyệt để khởi công trong năm 2021 trong khi đó DXG vẫn còn 37ha tại TP.HCM để phát triển trong tương lai.

- Sau đại dịch năm 2020, chúng tôi đang thấy triển vọng lợi nhuận khả quan cho DXG với lợi nhuận thuần tăng trưởng 271,3% trong năm 2021 và tăng trưởng 22,8% trong năm 2022.

DXG rẻ so với các công ty cùng ngành khi đang giao dịch với P/E dự phóng là 5,5 lần so với 7,6 lần của các công ty cùng ngành (không bao gồm NVL). Trong khi đó, cổ phiếu cũng đang giao dịch với mức chiết khấu 46,8% so với định giá RNAV của chúng tôi, trong khi mức bình quân 3 năm gần nhất là 31,5% trong 3 năm qua. Chúng tôi duy trì đánh giá Mua vào.

Bình luận gần đây

Chưa có bình luận. Hãy là người đầu tiên tham gia thảo luận chủ đề này

Tham gia thảo luận: