Hệ số an toàn vốn (CAR – Capital Adequacy Ratio) là gì?

Định nghĩa hệ số an toàn vốn (CAR - Capital Adequacy Ratio)? Nội dung về hệ số an toàn vốn (CAR - Capital Adequacy Ratio)?

Hệ số an toàn vốn (CAR – Capital Adequacy Ratio) là một trong những nội dung trọng tâm được ngân hàng trung ương và cơ quan quản lý ngân hàng đặt ra để hạn chế, ngăn chặn hoạt động của ngân hàng thương mại trong một số trường hợp nhất định. Hệ số an toàn vốn còn biểu thị cho năng lực của ngân hàng và việc tìm hiểu về nó càng trở nên quan trọng hơn. Chính vì điều đó, Luật Dương Gia quyết định lấy “Hệ số an toàn vốn (CAR – Capital Adequacy Ratio)” làm chủ đề chính cho bài viết dưới đây để giải thích, phân tích và bình luận.

1. Định nghĩa hệ số an toàn vốn (CAR – Capital Adequacy Ratio):

Hệ số an toàn vốn (CAR) là thước đo vốn khả dụng của ngân hàng được biểu thị bằng tỷ lệ phần trăm rủi ro tín dụng của ngân hàng- là tỷ số đo lường đánh giá khả năng hấp thụ tổn thất của ngân hàng. Nó tiêu chuẩn hóa khả năng của các ngân hàng trong việc thanh toán các khoản nợ, giải quyết các rủi ro tín dụng và hoạt động. Một ngân hàng có hệ số CAR tốt sẽ có đủ vốn để hấp thụ các khoản lỗ tiềm ẩn. Do đó, nó ít có nguy cơ bị vỡ nợ và mất tiền của người gửi tiền hơn. Sau cuộc khủng hoảng tài chính năm 2008, Ngân hàng Thanh toán Quốc tế (BIS) bắt đầu đặt ra các yêu cầu CAR khắt khe hơn để bảo vệ người gửi tiền.

Tỷ lệ an toàn vốn, còn được gọi là tỷ lệ tài sản có trọng số vốn trên rủi ro (CRAR), được sử dụng để bảo vệ người gửi tiền và thúc đẩy sự ổn định và hiệu quả của hệ thống tài chính trên toàn thế giới. Hai loại vốn được đo lường: vốn cấp 1 , có thể chịu lỗ mà ngân hàng không bị yêu cầu ngừng giao dịch và vốn cấp 2 , có thể hấp thụ lỗ trong trường hợp hết hạn và do đó cung cấp mức độ thấp hơn bảo vệ người gửi tiền. Hệ số CAR là rất quan trọng để đảm bảo rằng các ngân hàng có đủ đệm để hấp thụ một khoản lỗ hợp lý trước khi họ bị vỡ nợ. CAR được các cơ quan quản lý sử dụng để xác định mức độ an toàn vốn cho các ngân hàng và để thực hiện các bài kiểm tra căng thẳng.

2. Nội dung về hệ số an toàn vốn (CAR – Capital Adequacy Ratio):

– Công thức tính hệ số an toàn vốn:

CAR = (Vốn cấp 1 + Vốn cấp 2) / Tài sản có trọng số rủi ro

Trong đó:

+ Vốn cấp 1.

Vốn cấp 1, hay vốn cốt lõi, bao gồm vốn tự có, vốn cổ phần thường, tài sản vô hình và dự phòng doanh thu đã được kiểm toán. Vốn cấp 1 được sử dụng để xử lý các khoản lỗ và không yêu cầu ngân hàng ngừng hoạt động. Vốn cấp 1 là vốn có sẵn vĩnh viễn và dễ dàng để bù đắp cho các khoản lỗ mà ngân hàng phải chịu mà không phải ngừng hoạt động. Một ví dụ điển hình về vốn cấp một của ngân hàng là vốn cổ phần thường.

Vốn cấp 2 bao gồm lợi nhuận giữ lại chưa được kiểm toán, dự trữ chưa được kiểm toán và dự phòng tổn thất chung. Nguồn vốn này sẽ hấp thụ các khoản lỗ trong trường hợp công ty ngừng hoạt động hoặc thanh lý. Vốn cấp 2 là vốn có khả năng chịu lỗ trong trường hợp ngân hàng gặp khó khăn, do đó, nó cung cấp mức độ bảo vệ thấp hơn cho người gửi tiền và chủ nợ. Nó được sử dụng để xử lý các khoản lỗ nếu một ngân hàng mất tất cả vốn cấp 1 của mình.

Hai mức vốn được cộng lại với nhau và chia cho tài sản có trọng số rủi ro để tính toán tỷ lệ an toàn vốn của ngân hàng. Tài sản có trọng số rủi ro được tính toán bằng cách xem xét các khoản vay của ngân hàng, đánh giá rủi ro và sau đó ấn định trọng số. Khi đo lường mức độ rủi ro tín dụng , các điều chỉnh được thực hiện đối với giá trị của các tài sản được liệt kê trên bảng cân đối của bên cho vay. Tất cả các khoản cho vay mà ngân hàng đã phát hành đều được tính trọng số dựa trên mức độ rủi ro tín dụng của chúng . Ví dụ, các khoản vay cấp cho chính phủ có tỷ trọng 0,0%, trong khi các khoản cho cá nhân được ấn định tỷ trọng 100,0%.

Tài sản có trọng số rủi ro được sử dụng để xác định số vốn tối thiểu mà ngân hàng và các tổ chức khác phải nắm giữ để giảm rủi ro mất khả năng thanh toán . Yêu cầu về vốn dựa trên đánh giá rủi ro đối với từng loại tài sản ngân hàng. Ví dụ, một khoản vay được bảo đảm bằng thư tín dụng được coi là rủi ro hơn và đòi hỏi nhiều vốn hơn một khoản vay thế chấp được bảo đảm bằng tài sản thế chấp.

– Tại sao hệ số an toàn vốn lại quan trọng?

Lý do tỷ lệ an toàn vốn (CAR) là quan trọng là để đảm bảo rằng các ngân hàng có đủ đệm để hấp thụ một lượng thiệt hại hợp lý trước khi họ vỡ nợ và do đó mất tiền của người gửi tiền. Tỷ lệ an toàn vốn đảm bảo tính hiệu quả và ổn định của hệ thống tài chính của một quốc gia bằng cách giảm nguy cơ ngân hàng mất khả năng thanh toán. Nói chung, một ngân hàng có tỷ lệ an toàn vốn cao được coi là an toàn và có khả năng đáp ứng các nghĩa vụ tài chính của ngân hàng.

Trong quá trình xoay vòng, vốn của người gửi tiền được ưu tiên cao hơn vốn của ngân hàng, vì vậy người gửi tiền chỉ có thể mất tiền tiết kiệm nếu ngân hàng ghi nhận mức lỗ vượt quá số vốn mà ngân hàng sở hữu. Như vậy tỷ lệ an toàn vốn của ngân hàng càng cao thì mức độ bảo vệ tài sản của người gửi tiền càng cao.

Các thỏa thuận ngoại bảng, chẳng hạn như hợp đồng ngoại hối và bảo lãnh, cũng có rủi ro tín dụng. Các khoản nợ này được quy đổi thành các số liệu tương đương về tín dụng và sau đó được tính theo tỷ lệ tương tự như các khoản dư nợ tín dụng nội bảng. Sau đó , các khoản dư nợ tín dụng ngoại bảng và nội bảng được gộp lại với nhau để có được tổng mức dư nợ tín dụng có trọng số rủi ro.

– Ví dụ về việc sử dụng hệ số an toàn vốn:

Hiện tại, tỷ lệ vốn tối thiểu trên tài sản có rủi ro là 8% theo Basel II và 10,5% theo Basel III. Tỷ lệ an toàn vốn cao trên mức yêu cầu tối thiểu theo Basel II và Basel III.

Tỷ lệ an toàn vốn tối thiểu rất quan trọng trong việc đảm bảo rằng các ngân hàng có đủ đệm để hấp thụ một khoản lỗ hợp lý trước khi họ bị vỡ nợ và do đó mất tiền của người gửi tiền.

Ví dụ, giả sử ngân hàng ABC có 10 triệu đô la vốn cấp 1 và 5 triệu đô la vốn cấp hai. Nó có các khoản vay đã được tính trọng số và được tính là 50 triệu đô la. Tỷ lệ an toàn vốn của ngân hàng ABC là 30% ($ 10 triệu + $ 5 triệu) / $ 50 triệu). Do đó, ngân hàng này có tỷ lệ an toàn vốn cao và được đánh giá là an toàn hơn. Do đó, Ngân hàng ABC ít có khả năng mất khả năng thanh toán nếu xảy ra các khoản lỗ bất ngờ.

– Hạn chế của việc sử dụng hệ số an toàn vốn:

Một hạn chế của hệ số CAR là nó không tính đến các khoản lỗ dự kiến trong quá trình điều hành ngân hàng hoặc khủng hoảng tài chính có thể làm sai lệch vốn và chi phí sử dụng vốn của ngân hàng.

Nhiều nhà phân tích và giám đốc điều hành ngân hàng coi thước đo vốn kinh tế là một đánh giá chính xác và đáng tin cậy hơn về khả năng tài chính lành mạnh và mức độ rủi ro của ngân hàng hơn là tỷ lệ an toàn vốn.

Việc tính toán vốn kinh tế, ước tính lượng vốn mà ngân hàng cần có để đảm bảo khả năng xử lý rủi ro tồn đọng hiện tại , dựa trên tình hình tài chính của ngân hàng, xếp hạng tín dụng, tổn thất dự kiến và mức độ tin cậy về khả năng thanh toán. Bằng cách bao gồm các thực tế kinh tế như tổn thất dự kiến, phép đo này được cho là đại diện cho việc đánh giá thực tế hơn về sức khỏe tài chính thực tế và mức độ rủi ro của ngân hàng.

– Mối quan hệ giữa hệ số an toàn vốn và hệ số khả năng thanh toán:

Cả tỷ lệ an toàn vốn và tỷ lệ khả năng thanh toán đều cung cấp các cách để đánh giá nợ của một công ty so với tình hình doanh thu của nó. Tuy nhiên, tỷ lệ an toàn vốn thường được áp dụng cụ thể để đánh giá các ngân hàng, trong khi chỉ số khả năng thanh toán có thể được sử dụng để đánh giá bất kỳ loại hình công ty nào.

Hệ số khả năng thanh toán là một thước đo đánh giá nợ có thể được áp dụng cho bất kỳ loại hình công ty nào để đánh giá mức độ khả năng thanh toán các nghĩa vụ tài chính ngắn hạn và dài hạn của công ty. Tỷ lệ khả năng thanh toán dưới 20% cho thấy khả năng vỡ nợ tăng lên.

Các nhà phân tích thường ủng hộ hệ số khả năng thanh toán để cung cấp đánh giá toàn diện về tình hình tài chính của một công ty, bởi vì nó đo lường dòng tiền thực tế chứ không phải thu nhập ròng, không phải tất cả đều có thể sẵn sàng cho một công ty để đáp ứng các nghĩa vụ. Tỷ lệ khả năng thanh toán được sử dụng tốt nhất so với các doanh nghiệp tương tự trong cùng ngành, vì một số ngành nhất định có xu hướng nợ nhiều hơn đáng kể so với các ngành khác.

Cách tính & Quy định pháp lý của hệ số CAR tại Việt Nam

Sau 11 năm Ủy ban Basel ra mắt hiệp ước Basel I, Việt Nam đã nghiên cứu và áp dụng hiệp ước này vào hoạt động quản lý hoạt động của các ngân hàng thương mại với mục đích tạo ra môi trường tài chính năng động và an toàn.

Theo quyết định số 297/1999/QĐ-NHNN ban hành vào ngày 25/08/1999 quy định về các hệ số về tỷ lệ đảm bảo an toàn của các hoạt động của tổ chức tín dụng đang vận hàng. Theo quyết định số 297/1999/QĐ-NHNN chỉ rõ tỷ lệ an toàn vốn tối thiểu (CAR) là 8%/năm. Tuy nhiên phương pháp để tính tỷ lệ an toàn vốn tối thiểu khá đơn giản và chưa phản ánh đầy đủ nội dung của hiệp ước Basel I như Ủy ban Basel đã ban hành.

Hệ số tỷ lệ an toàn vốn tối thiểu CAR của các NHTMCP niêm yết ở Việt Nam

Đứng trước cuộc khủng hoảng và suy thoái nền kinh tế kéo dài trên toàn thế giới vào năm 1980 đã dẫn đến sự sụp đổ của các ngân hàng lớn trên thế giới, trong đó có Việt Nam. Ở thời điểm đó, các ngân hàng thương mại cổ phần ở Việt Nam đã cung cấp tín dụng phần lớn vào các dự án bất động sản và chứng khoán.

Mà hai lĩnh vực này có thể tạo ra việc vỡ bóng bóng kinh tế dẫn đến nợ xấu của ngân hàng thương mại gia tăng nhanh chóng, làm thị trường tài chính tiền tệ rơi vào nguy hiểm ở mức báo động. Đứng trước tình hình đó, Ngân hàng Nhà nước đã nâng tỷ lệ an toàn vốn tối thiểu lên 9% (trước là 8%) bằng thông tư số 13/2010/TT-NHNN ban hành ngày 20/05/2010 để đảm bảo an toàn cho các rủi ro cấp tín dụng vào hoạt động kinh doanh bất động sản và chứng khoán.

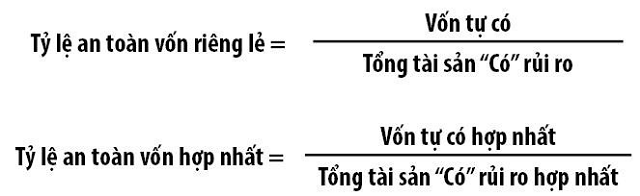

Trong thông tư 13/2010/TT-NHNN tỷ lệ an toàn vốn tối thiểu được chia thành 2 nhóm, cụ thể như sau:

Trong đó vốn tự có bao gồm vốn tự có cấp 1 và vốn tự có cấp 2. Tài sản “Có” rủi ro là tổng giá trị tài sản “có” được tính theo mức độ rủi ro và giá trị tài sản “có” tương ứng của cam kết theo hệ số chuyển đổi.

Thực trạng hệ số tỷ lệ an toàn vốn tối thiểu của các ngân hàng thương mại cổ phần tại Việt Nam

Trong hệ thống ngân hàng thương mại cổ phần tại Việt Nam đều được Ngân hàng nhà nước kiểm soát quy trình quản lý rủi ro tín dụng và phải tuân thủ quy định do NHNN đề ra. Điều này giúp bảo đảm hoạt động của Ngân hàng thương mại tránh rơi vào tình trạng nợ xấu, việc này không chỉ làm ảnh hưởng đến chính ngân hàng thương mại mà còn gây ảnh hưởng tiêu cực đến cả nền kinh tế.

Qua bảng 2 ta có thể thấy, vào giai đoạn từ 2012-2016, hệ số CAR trung hình của hệ thống các ngân hàng thương mại Việt Nam và ngân hàng thương mại cổ phần niêm yết trên thị trường đều phải đảm bảo quy định với tỷ lệ an toàn vốn tối thiểu là 9%.

Đồng thời theo thời gian và trước những biến động của thị trường, hệ số tỷ lệ an toàn vốn tối thiểu có xu hướng tăng lên. Điều này tạo ra sự phân hóa rõ ràng giữa hệ thống các ngân hàng thương mại lớn và hệ thống các ngân hàng thương mại nhỏ.

Đối với các ngân hàng thương mại lớn có chỉ số CAR thấp hơn so với các ngân hàng thương mại nhỏ. Tuy nhiên vẫn có các trường hợp đặc biệt như ngân hàng NCB và EIB có hệ số CAR gần 20%, Ngân hàng Đông Á, Oceanbank và Saigonbank có hệ số tỷ lệ vốn an toàn tối thiểu trên 20%. Trong khi đó các ngân hàng thương mại cổ phần lớn như BIDV, CTG chỉ có hệ số tỷ lệ vốn tối thiểu dao động ở mức yêu cầu là 9%.

Ví dụ tính toán tỷ lệ an toàn vốn tối thiểu CAR (với Mẫu Excel)

Hãy cùng xem một số ví dụ từ đơn giản đến nâng cao để hiểu rõ hơn.

Ví dụ 1

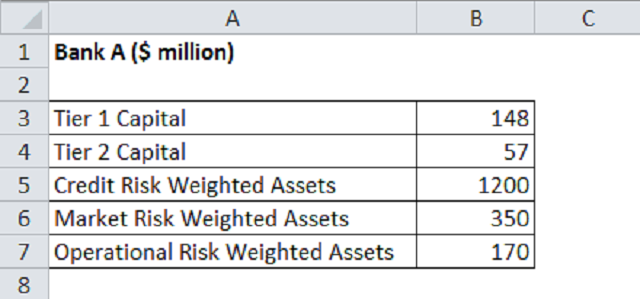

Chúng ta hãy thử tìm hiểu hệ số CAR của một ngân hàng tùy ý để hiểu cách tính tỷ lệ này cho các ngân hàng. Để tính toán hệ số CAR, chúng ta cần giả định vốn cấp 1 và cấp 2 của ngân hàng.

Chúng ta cũng cần phải chấp nhận rủi ro liên quan đến tài sản của nó; những tài sản có trọng số rủi ro đó là Tài sản có trọng số rủi ro tín dụng và Tài sản có trọng số rủi ro thị trường và Tài sản có trọng số rủi ro hoạt động.

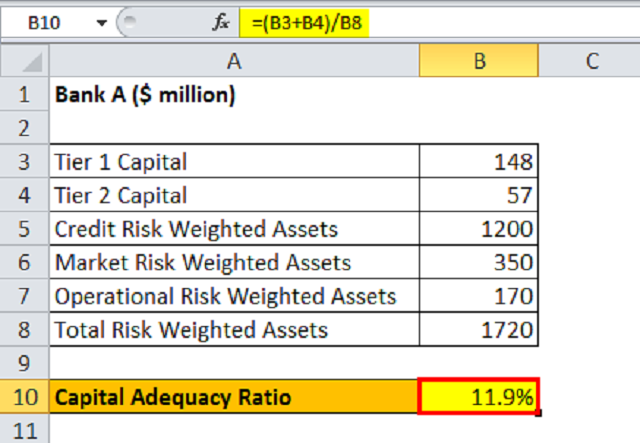

Ảnh bên dưới đại diện cho tất cả các biến cần thiết để tính CAR.

Số liệu đầu vào để tính tỷ lệ an toàn vốn tối thiểu CAR

Số liệu đầu vào để tính tỷ lệ an toàn vốn tối thiểu CARĐể tính toán công thức Tỷ lệ an toàn vốn an toàn tối thiểu CAR, trước tiên chúng ta sẽ tính Tổng tài sản có trọng số rủi ro như sau:

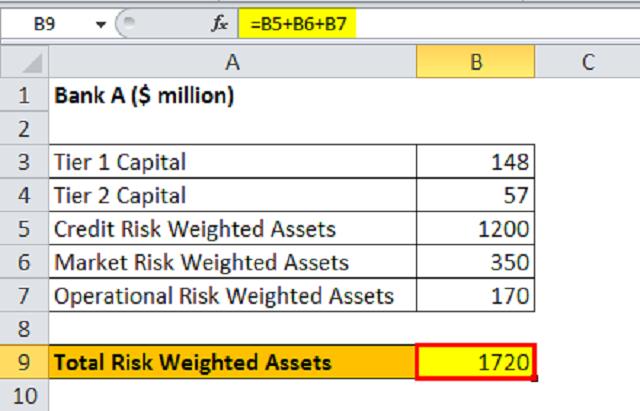

Cách tính tổng tài sản có trọng số rủi ro của ngân hàng

Cách tính tổng tài sản có trọng số rủi ro của ngân hàngTổng tài sản có trọng số rủi ro = 1200 + 350 + 170 = 1720

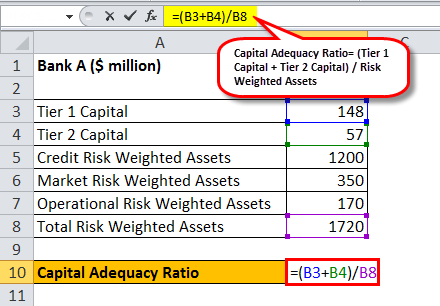

Việc tính toán công thức tỷ lệ an toàn vốn tối thiểu sẽ như sau:

Công thức tính toán hệ số CAR trên excel

Công thức tính toán hệ số CAR trên excelCông thức CAR = (148 + 57) / 1720

Kết quả tỷ lệ an toàn vốn tối thiểu CAR như sau:

Kết quả hệ số CAR

CAR = 11,9%

Tỷ lệ CAR đại diện cho hệ số CAR của ngân hàng là 11,9%, đây là một con số khá cao và là tối ưu để bù đắp rủi ro mà ngân hàng đang gánh trên sổ sách đối với tài sản mà ngân hàng nắm giữ.

Bình luận gần đây

Chưa có bình luận. Hãy là người đầu tiên tham gia thảo luận chủ đề này

Tham gia thảo luận: