Bloomberg: Khủng hoảng bất động sản ở Trung Quốc là bài học cho Việt Nam

Thị trường bất động sản Việt Nam và Trung Quốc có nhiều điểm tương đồng như tâm lý ưa chuộng nhà đất của người dân, mô hình bán nhà ở hình thành trong tương lai hay cách thức quản trị doanh nghiệp bất động sản. Trung Quốc đang phải chật vật với khủng hoảng, Việt Nam cũng nên thận trọng

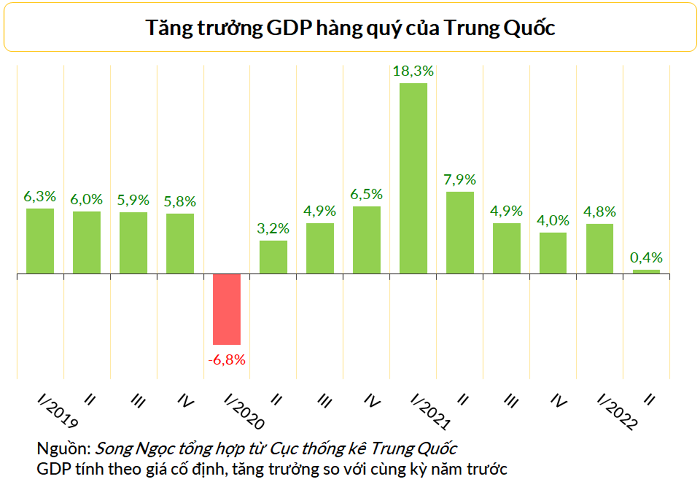

Trong nhiều thập kỷ qua, đa số người dân Trung Quốc đều mang trong mình tư tưởng: Một người có thể kiếm thu nhập cao, nhưng chỉ có bất động sản mới là công cụ tích lũy của cải. Quả thực, bất động sản chiếm tới 70% tài sản của các hộ gia đình Trung Quốc và lĩnh vực địa ốc đóng góp 30% tổng sản lượng của nền kinh tế tỷ dân.

Tuy nhiên, cuộc khủng hoảng nợ 300 tỷ USD của tập đoàn Evergrande cùng với xu hướng giảm giá nhà và tẩy chay nợ thế chấp sau đó đã khiến Trung Quốc rơi vào giai đoạn khó khăn nhất kể từ cuộc Cách mạng Văn hóa.

Các nhà kinh tế của Bloomberg dự đoán GDP của Trung Quốc năm 2022 sẽ chỉ tăng trưởng 2%, kém xa mức mục tiêu 5,5% mà Bắc Kinh đặt ra và thấp hơn mức tăng trưởng dự báo của Mỹ là 2,8%. Giờ đây, người dân Trung Quốc đang xem xét lại quan điểm của mình về quản lý tài chính cá nhân.

Bê bối bất động sản

Thất bại của Evergrande cũng là một lời cảnh báo đối với Việt Nam. Đất nước hình chữ S có rất nhiều đặc điểm chung với người hàng xóm phương bắc, từ tình yêu đặc biệt đối với bất động sản cho tới mô hình bán nhà chưa xây xong và thực tiễn quản trị doanh nghiệp địa ốc.

Trong năm 2022, dư luận Việt Nam rúng động bởi hàng loạt vụ việc liên quan tới các tên tuổi trong lĩnh vực bất động sản.

Ngày 29/3, Chủ tịch Tập đoàn FLC Trịnh Văn Quyết bị bắt với cáo buộc thao túng thị trường chứng khoán. Theo cơ quan công an, ông Quyết đã chỉ đạo người thân mở 450 tài khoản tại nhiều công ty chứng khoán để mua bán, tạo cung cầu giả với cổ phiếu FLC và 5 mã khác để trục lợi.

Sang đầu tháng 4, ông Đỗ Anh Dũng, Chủ tịch Tập đoàn Tân Hoàng Minh, bị bắt với cáo buộc lừa đảo chiếm đoạt tài sản của nhà đầu tư. Tân Hoàng Minh đã huy động hơn 10.000 tỷ đồng (tương ứng 427 triệu USD) từ việc phát hành trái phiếu riêng lẻ. Các đợt trái phiếu này đã bị hủy bỏ và Tân Hoàng Minh đang phải tìm cách trả lại tiền cho trái chủ.

Theo Bloomberg, lãnh đạo các doanh nghiệp địa ốc Trung Quốc cũng sử dụng những chiến thuật tương tự như Chủ tịch của FLC hay Tân Hoàng Minh của Việt Nam.

Các tập đoàn kiểu như Evergrande luôn tìm cách vay thêm tiền và mở rộng hoạt động kinh doanh thêm chút nữa. Để lách các quy định quản lý của Bắc Kinh, các doanh nghiệp địa ốc thường huy động tiền từ các đợt bán trái phiếu riêng lẻ được cấu trúc đặc biệt để khoản nợ không xuất hiện trên bảng cân đối kế toán.

Giá cổ phiếu của các doanh nghiệp liên quan tới những ông trùm địa ốc này cũng có thể lao dốc hoặc thăng hoa một cách rất bí ẩn. Kết cục của những hành động này là không mấy tốt đẹp. Trong một năm qua, 28/100 nhà phát triển bất động sản hàng đầu Trung Quốc đã vỡ nợ hoặc đề nghị chủ nợ gia hạn thanh toán.

Một trong những vụ việc tai tiếng nhất trong lĩnh vực bất động sản là do Alibaba gây ra, đây không phải là đại gia thương mại điện tử Alibaba của tỷ phú Jack Ma ở Trung Quốc mà là một công ty địa ốc có tên Alibaba ở TP Hồ Chí Minh.

Alibaba phiên bản Việt Nam đã bán những thửa đất trống cho hàng nghìn người và nói rằng đây là khu đất sắp được đầu tư xây dựng gần trung tâm thương mại lớn. Các nạn nhân đã bị lừa khoảng 2.400 tỷ đồng, tương đương 100 triệu USD.

Theo Bloomberg, vụ án Alibaba cho thấy thị trường bất động sản của Việt Nam đang thiếu quản lý như thế nào. Những thửa đất mà Alibaba bán là đất nông nghiệp và không được phép xây dựng nhà ở. Vụ việc cũng cho thấy tư tưởng quá coi trọng bất động sản đã ăn sâu trong đầu nhiều thế hệ người Việt Nam.

Bất chấp vụ án Alibaba bị phanh phui từ năm 2019, nhiều người Việt Nam vẫn không chùn bước trước thị trường địa ốc.

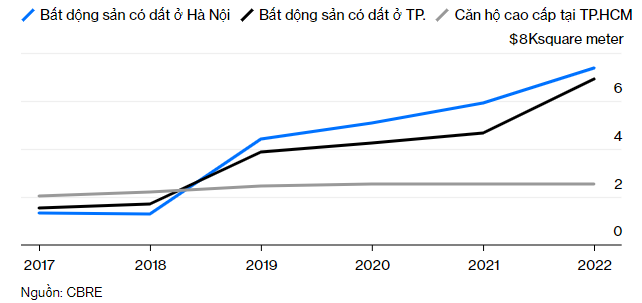

Đất đai vẫn là phân khúc bất động sản mang lại lợi nhuận lớn nhất, theo sau là các sản phẩm như biệt thự (villa), nhà phố (townhouse), và condo.

Theo số liệu của công ty môi giới bất động sản CBRE, giá một mét vuông bất động sản tại TP Hồ Chí Minh trong quý II năm nay là 6.913 USD, tăng 48% so với năm 2021.

Guồng quay vội vã của tiền

Giống như với Trung Quốc, các doanh nghiệp Việt Nam cũng bán nhà ở hình thành trong tương lai. Doanh nghiệp địa ốc lớn nhất Việt Nam bán hầu hết số căn nhà ngay sau khi được cấp giấy chứng nhận sử dụng đất và dự án được khởi công. Người mua phải trả trước ít nhất 30% tổng giá trị căn nhà, số tiền còn lại được trả theo tiến độ dự án.

Mua bán nhà ở hình thành trong tương lai có thể mang lại lợi ích cho cả hai bên, đặc biệt là ở thị trường tăng trưởng như Việt Nam. Doanh nghiệp thu được tiền nhanh hơn còn người mua thì chốt được giá nhà ở thời điểm hiện tại trước khi công trình hoàn tất, thường là khoảng hai năm sau.

Tuy nhiên, người mua nhà ở Trung Quốc đang nhận ra rằng mô hình mua bán khi chưa xây dựng xong này cũng tiềm ẩn nhiều rủi ro lớn. Làn sóng tẩy chay nợ thế chấp gần đây là minh chứng rõ nhất cho mặt trái của việc mua bán nhà hình thành trong tương lai.

Người mua nhà vay tiền của ngân hàng để trả trước cho doanh nghiệp địa ốc, hy vọng rằng ngân hàng sẽ tham gia giám sát để dự án triển khai đúng tiến độ và người mua sẽ nhận được nhà sau vài năm.

Tuy nhiên, các nhà phát triển bất động sản hiện gặp khó khăn về tài chính và không thể hoàn tất công trình.

Người mua nhà vừa phải trả tiền thuê căn nhà hiện đang sống, vừa phải trả nợ số tiền đã vay ngân hàng để nộp cho công ty bất động sản, vừa không biết đến khi nào mới nhận được căn nhà mà mình đã mua. Kết quả là nhiều người mua nhà đã quyết định “bùng”, không trả nợ cho các ngân hàng.

Tình cảnh tương tự cũng có thể xảy ra ở Việt Nam. Năm 2019, dự án Palm Garden do tập đoàn Keppel Land của Singapore cùng tham gia phát triển đã phải trả lại số tiền đặt cọc 10% cho hơn 600 người mua nhà. Nguyên nhân là hai năm sau khi giới thiệu dự án, chủ đầu tư vẫn chưa được cấp giấy phép xây dựng và không biết đến bao giờ mới có thể động thổ.

Người mua tại dự án Palm Garden đã rất may mắn vì ít khi các chủ đầu tư nhanh chóng trả lại tiền đặt cọc như vậy.

Để ngăn bong bóng bất động sản, Ngân hàng Nhà nước Việt Nam đã yêu cầu các ngân hàng thương mại thắt chặt dòng vốn tín dụng. Tính đến tháng 6, dư nợ cho vay thị trường bất động sản chiếm khoảng 20% tổng dư nợ và tăng 14% so với một năm trước đó, nhanh hơn tốc độ tăng trưởng 9,4% của tín dụng nói chung.

Một số gia đình hiện nay còn gặp khó khăn trong việc tìm kiếm các khoản vay thế chấp để mua nhà. Theo Bloomberg, các nhà môi giới bất động sản tại TP Hồ Chí Minh ước tính chỉ khoảng 20 – 30% số người muốn mua nhà hiện nay có thể vay được tiền từ ngân hàng, thấp hơn nhiều so với con số 50 – 60% trong quá khứ.

Mặc dù vậy, chưa chắc việc thắt chặt tín dụng có thể ngăn được làn sóng đầu cơ vì những tay đầu cơ đất đai ít khi tìm đến ngân hàng để vay tiền.

Giống như người Trung Quốc, người Việt Nam cũng rất vội vàng. Vừa xây xong tầng hầm là các chủ đầu tư đã muốn bán trước các căn hộ để chuyển sang làm dự án mới.

Các hộ gia đình cũng muốn nhanh chóng leo lên nấc thang trung lưu và tự hào sở hữu một căn nhà trước khi giá bất động sản trở nên đắt đỏ ngoài tầm với.

Vòng quay vội vã này là mầm mống cho những tai ương trong tương lai. Tuy nền kinh tế Việt Nam vẫn còn nhiều dư địa tăng trưởng nhưng thị trường bất động sản nói riêng đã có hiện tượng bong bóng phập phồng.

Bình luận gần đây

Chưa có bình luận. Hãy là người đầu tiên tham gia thảo luận chủ đề này

Tham gia thảo luận: