ACB: Nâng dự phóng lợi nhuận; tiềm năng tăng giá vẫn hấp dẫn

Sự kiện: Phân tích sâu hơn sau khi công bố KQKD Q3/2020

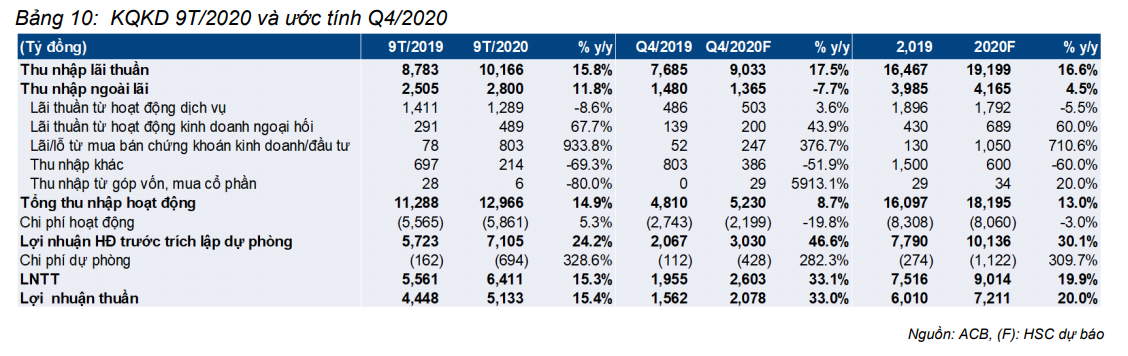

Lợi nhuận thuần 9 tháng đầu năm 2020 đạt 5.133 tỷ đồng (tăng 15,4%), hoàn thành 84% kế hoạch của Ngân hàng và bằng 82% dự báo của HSC cho cả năm.

Lợi nhuận thuần Q3/2020 đạt 2.075 tỷ đồng (tăng 34% so với cùng kỳ) nhờ tín dụng tăng vững, tỷ lệ NIM hồi phục mạnh và chi phí hoạt động tiếp tục giảm. Lãi mua bán trái phiếu không đáng kể trong Q3/2020 sau khi Ngân hàng đã ghi nhận lãi lớn từ danh mục trái phiếu trong 6 tháng đầu năm, trong khi đó, lãi thuần HĐ kinh doanh ngoại hối tiếp tục tăng mạnh.

Chi phí dự phòng tiếp tục tăng từ mức nền thấp năm ngoái nhưng tổng thu nhập hoạt động tăng tốt cộng với đệm dự phòng dồi dào nên rủi ro đối với lợi nhuận được hạn chế.

Ảnh hưởng: Nâng dự báo lợi nhuận cho năm 2002-2022

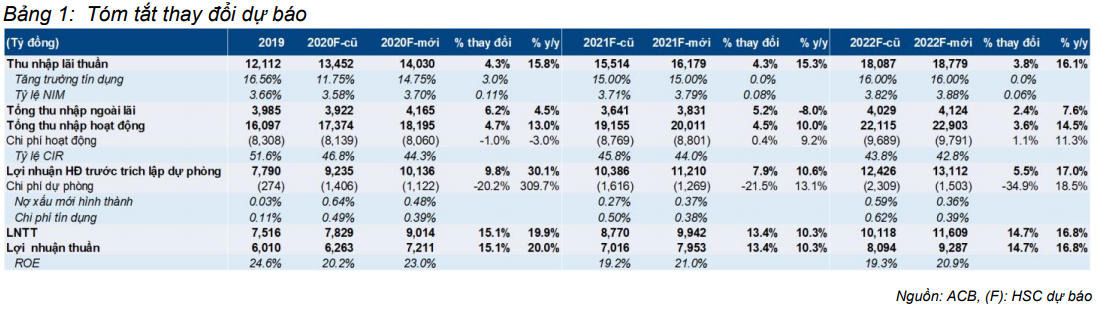

Chúng tôi điều chỉnh tăng 15,1% dự báo lợi nhuận thuần năm 2020, 13,4% cho năm 2021 và 14,7% cho năm 2022 do chúng tôi kỳ vọng cao hơn vào tăng trưởng tín dụng, tỷ lệ NIM, lãi thuần HĐ kinh doanh ngoại hối và lãi mua bán trái phiếu.

Chúng tôi gần như giữ nguyên dự báo chi phí hoạt động và giảm giả định chi phí dự phòng. Theo dự báo mới, tốc độ tăng trưởng gộp bình quân năm của lợi nhuận thuần trong giai đoạn 2019-2022 là 15,6%; tương đương mức bình quân ngành. Chúng tôi chưa đưa thỏa thuận bancassurance độc quyền vào dự báo của mình nhưng kỳ vọng việc hợp động được ký kết sẽ là động lực tích cực đối với cổ phiếu.

Định giá và khuyến nghị

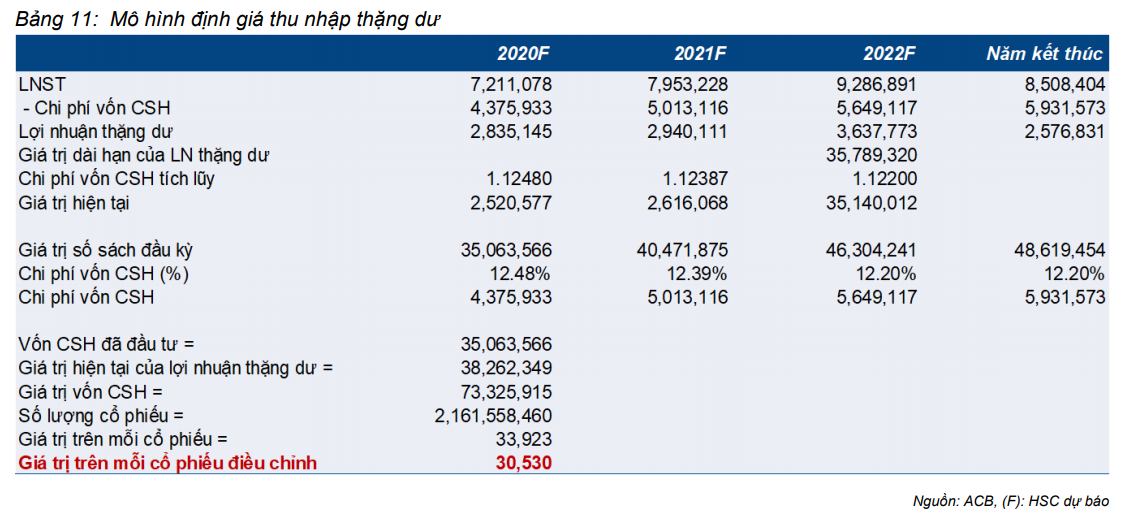

Chúng tôi nâng 28% giá mục tiêu dựa trên phương pháp thu nhập thặng dư lên 30.500đ (tiềm năng tăng giá: 26%). Chúng tôi giảm tỷ lệ chiết khấu đối với giá trị nội tại là 33.900đ xuống 10% (từ 20%) để phản ánh việc ACB chuyển sàn sang HSX trước cuối năm nay.

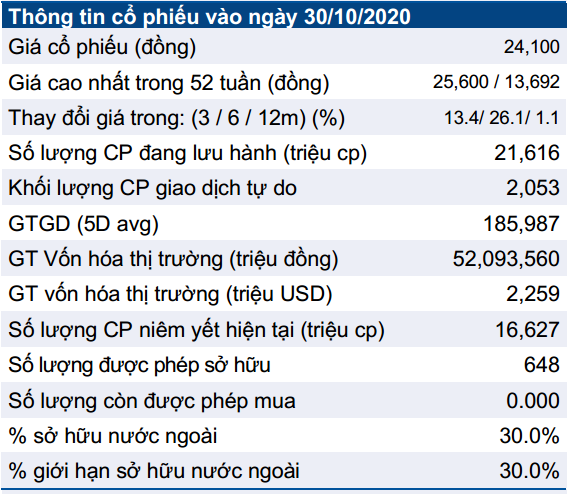

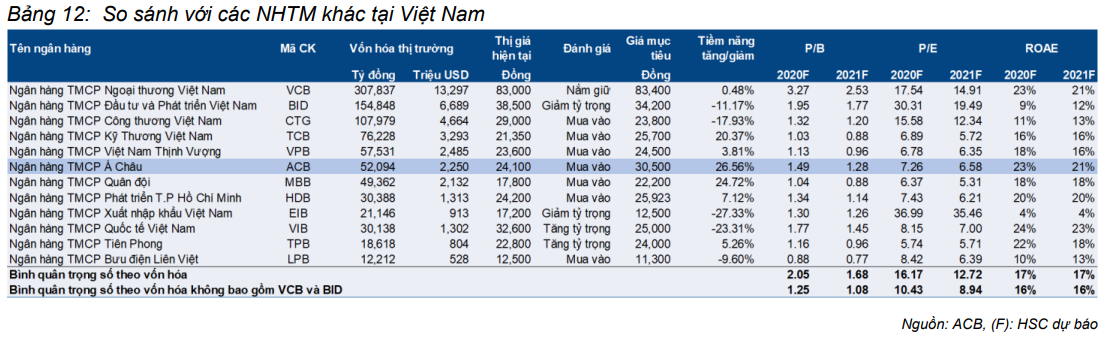

Giá cổ phiếu ACB đã tăng 45% so với đầu năm và tăng 28% trong 3 tháng qua. Tại thị giá hiện tại, P/B trượt 4 quý gần nhất là 1,58 lần; P/B dự phóng năm 2020 là 1,49 lần và năm 2021 là 1,28 lần; cao hơn khoảng 20% so với mức bình quân ngành (không bao gồm VCB và BID). Tại giá mục tiêu mới, P/B dự phóng năm 2020 là 1,85 lần và năm 2021 là 1,6 lần.

Nâng dự phóng lợi nhuận; tiềm năng tăng giá vẫn hấp dẫn

Nâng dự phóng lợi nhuận; tiềm năng tăng giá vẫn hấp dẫn

Chúng tôi nâng khuyến nghị đối với cổ phiếu ACB lên Mua vào (từ Tăng tỷ trọng) và nâng 28% giá mục tiêu lên 30.500đ (tiềm năng tăng giá 26%). Sau khi Ngân hàng công bố KQKD 9 tháng đầu năm 2020 ấn tượng, chúng tôi tin tưởng vào triển vọng lợi nhuận của ACB không chỉ trong Q4/2020 mà cả giai đoạn 2021-2022.

Chúng tôi đã điều chỉnh tăng dự báo tăng trưởng tín dụng, tỷ lệ NIM, lãi thuần HĐ kinh doanh ngoại hối và lãi mua bán trái phiếu trong khi điều chỉnh giảm giả định về tỷ lệ nợ xấu mới hình thành và chi phí tín dụng. Theo đó, chúng tôi lần lượt điều chỉnh tăng 15,1%; 13,4% và 14,7% dự báo lợi nhuận thuần cả năm 2020, 2021, 2022. Theo dự báo mới, lợi nhuận thuần sẽ tăng trưởng với tốc độ gộp bình quân năm là 15,6% trong giai đoạn 2019-2022.

Nhờ KQKD Q3/2020 khả quan hơn kỳ vọng, thông tin chuyển sàn và triển vọng ký thỏa thuận bancassurance độc quyền, giá cổ phiếu ACB đã tăng mạnh trong vài tháng qua. Chúng tôi cho rằng động lực chính trong thời gian tới nằm ở tiềm năng ký kết thỏa thuận bancassurance độc quyền; tuy vậy chúng tôi chưa đưa thỏa thuận này vào dự báo của mình.

Triển vọng tích cực cho Q4/2020; điều chỉnh tăng dự báo năm 2020-2022

Chúng tôi điều chỉnh tăng 15,1% dự báo lợi nhuận thuần năm 2020 lên 7.211 tỷ đồng (tăng trưởng 20%) sau khi Ngân hàng công bố KQKD 9 tháng đầu năm 2020 ấn tượng. Chúng tôi điều chỉnh tăng dự báo sau khi nâng giả định tăng trưởng tín dụng, tỷ lệ NIM, lãi thuần HĐ kinh doanh ngoại hối và lãi mua bán trái phiếu. Chúng tôi đồng thời điều chỉnh giảm dự báo chi phí dự phòng.

Theo đó, chúng tôi cũng điều chỉnh tăng 13,4% dự báo lợi nhuận thuần năm 2021 lên 7.953 tỷ đồng (tăng trưởng 10,3%) và điều chỉnh tăng 14,7% dự báo lợi nhuận thuần năm 2022 lên 9.287 tỷ đồng (tăng trưởng 16,8%). Nhìn chung, theo dự báo mới, lợi nhuận thuần sẽ tăng trưởng với tốc độ gộp bình quân năm là 15,6% trong giai đoạn 2019-2022.

Giá cổ phiếu ACB đã tăng 45% từ đầu năm và tăng 28% trong 3 tháng qua. Một phần nguyên nhân có thể là do KQKD Q3/2020 khả quan hơn kỳ vọng, thông tin sắp chuyển sàn và kỳ vọng về ký thỏa thuận bancassurance độc quyền

Giá cổ phiếu ACB đã tăng 45% từ đầu năm và tăng 28% trong 3 tháng qua. Một phần nguyên nhân có thể là do KQKD Q3/2020 khả quan hơn kỳ vọng, thông tin sắp chuyển sàn và kỳ vọng về ký thỏa thuận bancassurance độc quyền

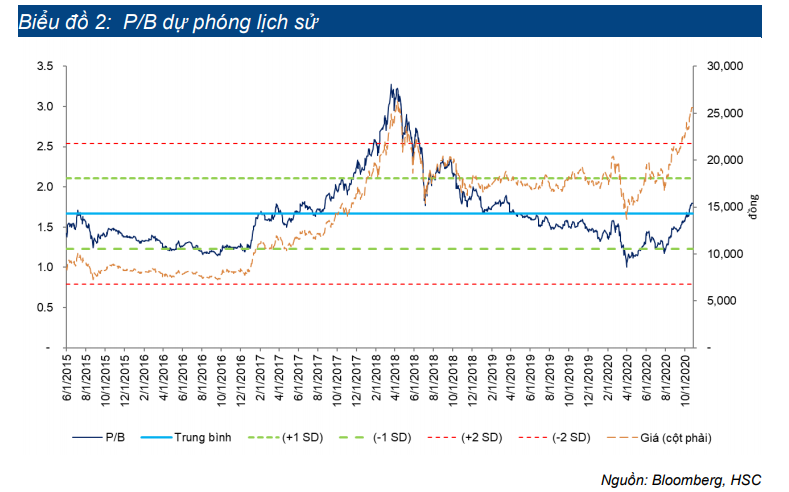

Có thể nói rằng tất cả những yếu tố trên đã được phản ánh một phần vào giá cổ phiếu. Tại thị giá hiện tại, P/B dự phóng năm 2020 là 1,49 lần và năm 2021 là 1,28 lần; cao hơn khoảng 20% so với mức bình quân ngành (không bao gồm VCB và BID). P/B 4 quý gần nhất là 1,58 lần, xấp xỉ mức bình quân 5 năm (Biểu đồ 2).

Kết quả thực tế có thể tốt hơn dự phóng của chúng tôi, xuất phát từ tiềm năng ký thỏa thuận bancassurance độc quyền. Nếu thỏa thuận thành công, ACB sẽ nhận được một khoản phí trả trước lớn, hỗ trợ đáng kể lợi nhuận cho tương lai. Tuy nhiên, hiện chưa có thông tin chi tiết và thời gian thực hiện nên chúng tôi chưa đưa thỏa thuận này vào dự báo của mình.

Chúng tôi điều chỉnh tăng dự báo sau khi KQKD 9 tháng đầu năm 2020 ấn tượng

Chúng tôi điều chỉnh tăng dự báo sau khi KQKD 9 tháng đầu năm 2020 ấn tượng

Sau khi ACB công bố KQKD 9 tháng đầu năm 2020 ấn tượng, chúng tôi đã điều chỉnh tăng bình quân 14% dự báo LN cho giai đoạn 2020-2022 sau khi nâng giả định tăng trưởng tín dụng năm 2020, tỷ lệ NIM, thu nhập ngoài lãi và lợi nhuận từ mua bán trái phiếu. Chúng tôi gần như giữ nguyên dự báo về chi phí hoạt động trong khi điều chỉnh giảm giả định chi phí tín dụng và chi phí dự phòng.

Điều chỉnh tăng giả định tăng trưởng tín dụng năm 2020 và tỷ lệ NIM

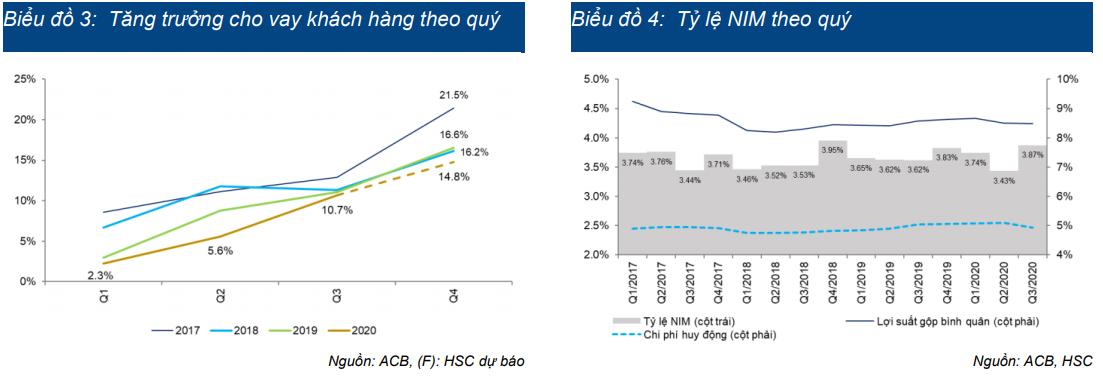

Tại thời điểm cuối Q3/2020, tổng tín dụng tăng 10,7% so với đầu năm (tăng 4,8% so với cùng kỳ), cao hơn mức tăng trưởng tín dụng của hệ thống là 6,1%. Cho vay khách hàng cá nhân tăng 14,4% so với đầu năm; cho vay DNNVV tăng 7,1% so với đầu năm và cho vay doanh nghiệp lớn tăng 10,7% so với đầu năm; lần lượt đóng góp 61%, 30% và 9% trong tổng dư nợ cho vay.

Theo đó, chúng tôi điều chỉnh tăng giả định tăng trưởng tín dụng cả năm 2020 lên 14,75% (từ 11,75% trước đây), tương đương hạn mức tăng trưởng tín dụng mới được NHNN cấp gần đây. Chúng tôi tin rằng cho vay khách hàng cá nhân và DNNVV sẽ tiếp tục là động lực tăng trưởng chính cho tín dụng trong Q4/2020.

Chúng tôi duy trì dự báo tăng trưởng tín dụng năm 2021 là 15% và năm 2022 là 16% và cho rằng ACB sẽ theo đuổi chiến lược tăng trưởng bền vững đi kèm với giảm dần tỷ lệ đòn bẩy trên bảng cân đối kế toán. Vui lòng tham khảo báo cáo cập nhật trước đây của chúng tôi phát hành ngày 23/9/2020 để có thêm thông tin chi tiết.

Sau khi giảm trong 2 quý đầu năm 2020, tỷ lệ NIM bật mạnh trở lại trong Q3/2020 lên 3,87% (tăng 44 điểm phần trăm so với quý trước), chủ yếu nhờ chi phí huy động giảm 41 điểm phần trăm so với quý trước còn 4,7% trong khi đà suy giảm của lợi suất gộp đã chậm lại đáng kể.

Theo đó, chúng tôi điều chỉnh tăng 11 điểm phần trăm dự báo tỷ lệ NIM năm 2020 lên 3,7% (tăng 3 điểm phần trăm so với năm) do điều chỉnh giảm giả định chi phí huy động (giảm 13 điểm phần trăm) và điều chỉnh giảm nhẹ giả định lợi suất gộp (giảm 3 điểm phần trăm).

Từ đó, chúng tôi cũng điều chỉnh tăng nhẹ lần lượt 8 và 6 điểm phần trăm dự báo tỷ lệ NIM năm 2021 và 2022 lên 3,79% và 3,88%; tương đương tăng trung bình 9 điểm phần trăm/năm trong 2 năm này.

Điều chỉnh tăng dự báo lãi mua bán trái phiếu và lãi thuần HĐ kinh doanh ngoại hối Q4/2020

Thu nhập ngoài lãi 9 tháng đầu năm tăng ổn định, tăng 11,8% so với cùng kỳ đạt 2.800 tỷ đồng; chủ yếu nhờ ACB ghi nhận đáng kể lãi mua bán trái phiếu là 803 tỷ đồng (so với chỉ 78 tỷ đồng trong 9 tháng đầu năm 2019).

Tuy nhiên trong Q3/2020, ACB mới chỉ ghi nhận 55 tỷ đồng lãi mua bán trái phiếu; chúng tôi kỳ vọng Ngân hàng sẽ ghi nhận lãi nhiều hơn danh mục trái phiếu trong quý cuối năm. Chúng tôi tin rằng ACB là một trong những ngân hàng hưởng lợi nhiều nhất trong môi trường lợi suất trái phiếu thấp hiện nay nhờ có danh mục trái phiếu lớn với lợi suất bình quân cao và kỳ hạn dài.

Lãi thuần HĐ kinh doanh ngoại hối 9 tháng đầu năm 2020 cũng tăng ấn tượng, tăng 68% so với cùng kỳ đạt 489 tỷ đồng. Theo đó, chúng tôi điều chỉnh tăng 6,7% dự báo lãi thuần HĐ kinh doanh ngoại hối năm 2020 lên 689 tỷ đồng (tăng 60%). Nghĩa là lãi thuần HĐ kinh doanh ngoại hối Q4/2020 sẽ đạt 200 tỷ đồng (tăng 44% so với cùng kỳ).

Theo đó, chúng tôi điều chỉnh tăng vừa phải 6,2% dự báo tổng thu nhập ngoài lãi năm 2020 lên 4.165 tỷ đồng (tăng 4,5%). Chúng tôi cũng lần lượt điều chỉnh tăng 5,2% và 2,4% dự báo tổng thu nhập ngoài lãi năm 2021 và 2022 lên 3.831 tỷ đồng (giảm 8%) và 4.124 tỷ đồng (tăng 7,6%).

Việc kết quả thực tế cao hơn dự báo của chúng tôi có thể đến từ khoản phí trả trước nếu ACB ký thành công hợp đồng bancassurance độc quyền. Thị trường kỳ vọng Ngân hàng sẽ ký thỏa thuận bancassurance độc quyền trước cuối năm 2020, tuy vậy chúng tôi chưa đưa thỏa thuận này vào dự báo của mình. Chúng tôi sẽ phân tích sâu hơn về vấn đề này ở phần sau.

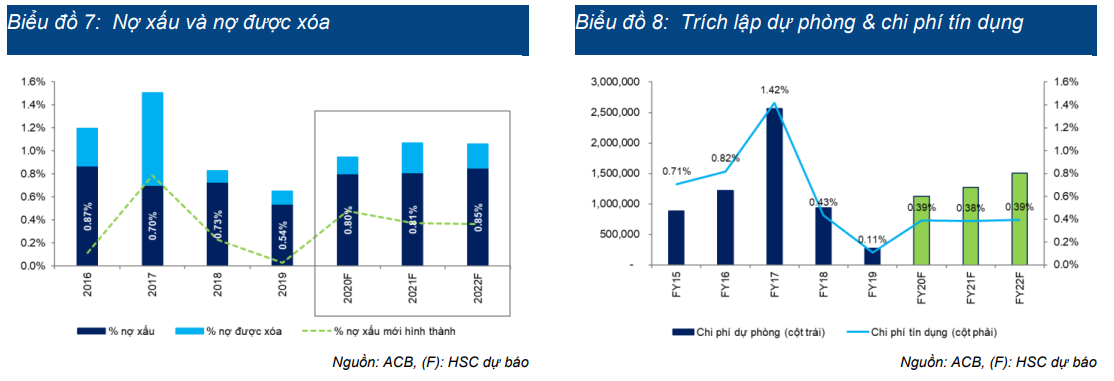

Chúng tôi bớt thận trọng về nợ xấu mới hình thành

Các khoản vay được tái cấu trúc theo Thông tư 01 gần như không đổi ở 9.200 tỷ đồng, chiếm 3,1% tổng dư nợ cho vay tại thời điểm cuối Q3/2020. Theo thông tin từ ban lãnh đạo, mặc dù khách hàng hầu hết vẫn chưa trả số dư nợ gốc, Ngân hàng đã thu hồi được dần lãi dự thu từ các khoản vay này, và nếu dịch Covid-19 vẫn được kiểm soát tốt tại Việt Nam, Ngân hàng kỳ vọng có thể thu hồi được 95% các khoản vay tái cấu trúc trong năm 2021.

Tỷ lệ nợ xấy mới hình thành từ đầu năm là 0,35%; đây là mức tương đối thấp so với các ngân hàng khác như VCB (0,4%), MBB (1,4%), VPB (3,75%), LPB (0,38%), VIB (0,69%), TPB (1,19%) và TCB (0,62%).

Dự báo trước đây của chúng tôi có phần thận trọng, theo đó chúng tôi hiện đã điều chỉnh giảm giả định chi phí dự phòng cho giai đoạn 2020-2022. Điều này là do chúng tôi giảm giả định tỷ lệ nợ xấu mới hình thành trong thời gian này.

Như thể hiện trong Biểu đồ 7, chúng tôi dự báo tỷ lệ nợ xấu mới hình thành sẽ tăng mạnh lên 0,48% trong năm 2020 từ mức nền thấp trong năm 2019, sau đó sẽ được kiểm soát quanh mức 0,36% trong 2 năm tới. Theo đó chi phí tín dụng các năm 2020, 2021 và 2022 lần lượt là 0,39%; 0,38% và 0,39% như thể hiện trong Biểu đồ 8.

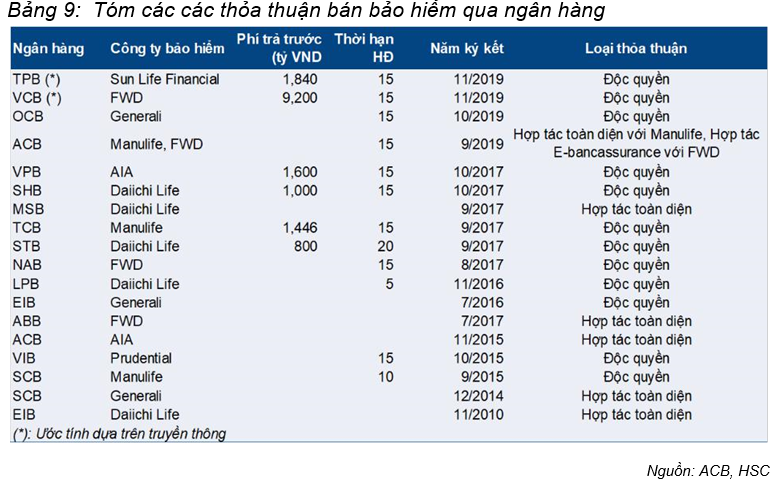

Bancassurance – có thể đem lại bất ngờ tích cực về lợi nhuận từ năm 2021

Bancassurance – có thể đem lại bất ngờ tích cực về lợi nhuận từ năm 2021

Một thỏa thuận bancassurance độc quyền sau khi được ký kết có thể tạo ra nguồn lợi nhuận đột biến trong tương lai và tiếp tục trở thành động lực giúp giá cổ phiếu tăng.

Trước sự bùng nổ của thị trường bảo hiểm trong vài năm qua, các hãng bảo hiểm nhân thọ đã không ngần ngại chi những khoản phí trả trước “khổng lồ” để tiếp cận được cơ sở khách hàng của các ngân hàng và tận dụng kênh phân phối rộng khắp tại các ngân hàng này.

Hiện tại, ACB đang hợp tác với AIA và Manulife thông qua các hợp đồng toàn diện phân phối sản phẩm bảo hiểm nhân thọ. Ngân hàng cũng đang hợp tác với FWD trong phân phối sản phẩm bảo hiểm trực tuyến (e-insurance).

Trong 3 năm qua, phí bảo hiểm gốc ký mới được bán qua ACB đã tăng với tốc độ gộp bình quân năm là 126% và ban lãnh đạo kỳ vọng tổng phí bảo hiểm gốc ký mới sẽ đạt mức tăng trưởng 67% trong năm 2020. Nhờ sở hữu cơ sở khách hàng có thu nhập cao khá mạnh – đây là nhóm khách hàng mục tiêu chính của các hãng bảo hiểm nhân thọ - chúng tôi tin rằng ACB có lợi thế lớn khi đàm phán một thỏa thuận bancassurance độc quyền.

Dựa trên các thỏa thuận bancassurance độc quyền được ký kết trong vài năm qua tại các ngân hàng khác (vui lòng xem Bảng 9 dưới đây), chúng tôi ước tính ACB có thể nhận được khoảng 2.000-3.000 tỷ đồng phí trả trước (tương đương 22-33% LNTT dự phóng năm 2020), tùy thuộc vào thời hạn và điều khoản hợp đồng. Khoản phí trả trước này có thể sẽ được hạch toán vào thu nhập ngoài lãi trong vài năm, trở thành nguồn hỗ trợ lợi nhuận ổn định và đáng kể.

Chúng tôi cho rằng AIA, hãng bảo hiểm nhân thọ được cho là đang phân phối được nhiều phí bảo hiểm nhất thông qua mạng lưới của ACB, sẽ ký hợp đồng độc quyền với ACB. Tuy nhiên, nếu ACB không ký thỏa thuận độc quyền với AIA thì khi đó rủi ro là ngân hàng có thể sẽ tạm thời mất một nguồn thu phí từ hoa hồng hàng năm (ước tính khoảng 900 tỷ đồng cho năm 2020) cho đến khi thỏa thuận mới có thể tạo ra nguồn doanh thu lớn và bền vững trở lại.

Tuy nhiên, thông tin chi tiết về quy mô thương vụ, đối tác và thời hạn hợp đồng vẫn chưa được công bố. Do đó, chúng tôi chưa đưa giả định về thỏa thuận bancassurance độc quyền vào mô hình của mình.

Thông tin tích cực có thể tiếp diễn trong Q4/2020

Thông tin tích cực có thể tiếp diễn trong Q4/2020

Chuyển sàn: ACB đã nộp hồ sơ niêm yết lên HSX vào ngày 16/10. Dự kiến việc chuyển sàn từ HNX sang HSX sẽ được thực hiện xong trước cuối năm nay. Vì ACB không thuộc top 5 cổ phiếu có vốn hóa thị trường lớn nhất trên HSX, nên việc được thêm vào giỏ chỉ số VN30 và các giỏ chỉ số khác nhiều khả năng sẽ mất ít nhất 6 tháng.

Do đó có thể nói trong kịch bản tốt nhất là ACB sẽ chuyển sàn sang HSX vào tháng 12 năm nay; thì có thể kỳ vọng ACB sẽ được thêm vào giỏ chỉ số VN30 và VNFIN Lead vào tháng 7/2021. Sau đó ACB sẽ được thêm vào giỏ chỉ số VN Diamond vào ngày 21/10.

Lợi nhuận Q4/2020 nhiều khả năng sẽ tích cực hơn Q3/2020: Theo dự báo mới của chúng tôi cho năm 2020, lợi nhuận thuần Q4/2020 sẽ tăng 33% so với cùng kỳ đạt 2.078 tỷ đồng. Chúng tôi tin rằng lợi nhuận Q4/2020 sẽ được hỗ trợ nhờ tín dụng tăng trưởng vững, tỷ lệ NIM tiếp tục hồi phục, lãi thuần HĐ kinh doanh ngoại hối & lãi mua bán trái phiếu tăng. Đồng thời, chúng tôi kỳ vọng chi phí hoạt động sẽ tiếp tục xu hướng giảm và chi phí tín dụng tiếp tục được kiểm soát hiệu quả. Thông tin chi tiết về dự báo của chúng tôi được trình bày trong Bảng 10 dưới đây:

Định giá và khuyến nghị

Chúng tôi đã điều chỉnh tăng 28% giá mục tiêu cổ phiếu ACB lên 30.500đ (tiềm năng tăng giá 26%) sau khi điều chỉnh tăng bình quân 14% dự báo lợi nhuận thuần giai đoạn 2020-2022. Nhờ việc chuyển sàn sang HSX, chúng tôi đã giảm tỷ lệ chiết khấu áp dụng với giá trị nội tại là 33.900đ xuống còn 10% (từ 20%).

Chúng tôi nâng khuyến nghị đối với cổ phiếu ACB lên Mua vào (từ Tăng tỷ trọng). Theo chúng tôi, việc KQKD Q3/2020 khả quan hơn kỳ vọng, kỳ vọng chuyển sàn và khả năng ký thỏa thuận bancassurance độc quyền có lẽ đã phản ánh một phần vào giá. Tuy nhiên, mặc dù định giá cổ phiếu ACB cao hơn 20% so với bình quân các ngân hàng khác, thì so với quá khứ định giá hiện tại không đắt – sau khi thỏa thuận bancassurance được xác nhận, chúng tôi tin rằng định giá sẽ tích cực hơn.

Nâng 28% giá mục tiêu

Chúng tôi điều chỉnh tăng 28% giá mục tiêu lên 30.500đ; tương đương tiềm năng tăng giá là 26% từ thị giá hiện tại. Chúng tôi điều chỉnh giá mục tiêu sau khi điều chỉnh các giả định của mình:

- Điều chỉnh tăng 15,1% dự báo lợi nhuận thuần năm 2020; điều chỉnh tăng 13,4% cho năm 2021 và điều chỉnh tăng 14,7% cho năm 2022.

- Điều chỉnh giảm tỷ lệ chiết khấu đối với giá trị nội tại là 33.900đ xuống 10% (từ 20% trước đây) để phản ánh thông tin sắp chuyển sàn (từ HNX) sang HSX.

- Giả định về phần bù rủi ro (7%), lãi suất phi rủi ro (4,5%) và ROE dài hạn (17,5%) được giữ nguyên.

Kết quả định giá theo phương pháp thu nhập thặng dư được trình bày trong Bảng 11 dưới đây:

Tiềm năng tăng giá vẫn hấp dẫn; Nâng khuyến nghị lên Mua vào

Tiềm năng tăng giá vẫn hấp dẫn; Nâng khuyến nghị lên Mua vào

Nhờ KQKD Q3/2020 khả quan hơn kỳ vọng, thông tin sắp chuyển sàn, khả năng ký thỏa thuận bancassurance độc quyền, giá cổ phiếu ACB đã tăng tốt trong vài tháng qua. Tại thị giá hiện tại, P/B trượt 4 quý gần nhất là 1,58 lần; P/B dự phóng năm 2020 là 1,49 lần và năm 2021 là 1,28 lần; cao hơn khoảng 20% so với mức bình quân ngành (không bao gồm VCB và BID).

Tại giá mục tiêu mới là 30.500đ, P/B dự phóng năm 2020 là 1,85 lần và năm 2021 là 1,6 lần. Chúng tôi dự báo hệ số ROE năm 2021 và 2022 lần lượt là 23% và 21%. Chúng tôi tin rằng tiềm tăng tăng giá từ thị giá hiện tại vẫn hấp dẫn, theo đó, chúng tôi nâng khuyến nghị đối với cổ phiếu ACB lên Mua vào từ Tăng tỷ trọng.

Khả năng kết quả thực hiện cao hơn dự báo của chúng tôi có thể đến từ khả năng ký thỏa thuận bancassurance độc quyền. Tuy nhiên thời gian thực hiện vẫn chưa rõ ràng nên ảnh hưởng của một thỏa thuận bancassurance như vậy vẫn chưa được đưa vào dự báo của chúng tôi. Nếu được ký kết thành công, thỏa thuận bancassurance độc quyền sẽ đem lại một khoản phí trả trước đáng kể cho giai đoạn năm 2021-2022.

Trái lại rủi ro có thể xuất phát từ việc thỏa thuận bancassurance độc quyền tiếp tục bị trì hoãn. Ngoài ra, ngay cả khi một hợp đồng được ký kết nhưng với một đối tác mới (ngoài AIA), rủi ro đến từ việc sẽ mất đi tạm thời nguồn thu hàng năm từ việc phân phối bảo hiểm hiện tại.

Bình luận gần đây

Chưa có bình luận. Hãy là người đầu tiên tham gia thảo luận chủ đề này

Tham gia thảo luận: